Recouvrement IA Afrique : Implémenter un Scoring Prédictif en 90 Jours (Guide UEMOA)

| **Temps de lecture : 8 minutes | Niveau : Expert-Praticien | Zone : UEMOA/OHADA** |

Pourquoi le Recouvrement IA Afrique devient critique pour les fintechs UEMOA

Dans l’espace UEMOA, le délai moyen de recouvrement (DSO) des fintechs s’établit à 65 jours — contre 45 jours pour les établissements ayant intégré un scoring prédictif piloté par IA. Cet écart de 20 jours représente une immobilisation de trésorerie équivalente à 15-20% du capital circulant pour une fintech en croissance.

Chaque dossier traité manuellement coûte 5000 FCFA (coût agent + overhead). À 10 000 dossiers mensuels, c’est 50 millions FCFA de friction mensuelle — dont 76% est récupérable par automatisation IA.

Observation BCEAO 2025 : Les établissements pratiquant le recouvrement par IA présentent un taux de couverture des créances douteuses supérieur de 22 points à la moyenne sectorielle.

Conformité BCEAO : les 3 exigences réglementaires pour le scoring IA

1. Traçabilité et documentation des modèles

La Circulaire BCEAO sur les systèmes de notation interne impose :

- Documentation complète des variables et poids

- Auditabilité des décisions automatisées

- Tests de robustesse sur 3 cycles économiques minimum

2. Protection des données personnelles

La transposition du cadre GDPR dans l’UEMOA (en cours de finalisation) exige :

- Consentement explicite pour l’usage des données Mobile Money

- Droit à l’explication des scores (explicabilité via SHAP/LIME)

- Limitation de la rétention des données de scoring

3. Gouvernance et ségrégation des fonctions

Les directives AMF UEMOA stipulent :

- Le modèle ne peut être développé par l’équipe commerciale

- Comité de validation indépendant (risque + conformité)

- Audit annuel externe du biais algorithmique

Positionnement GSF : Notre méthodologie intègre la conformité BCEAO dès la conception (privacy by design), avec modèles explicables et audits de biais systématiques.

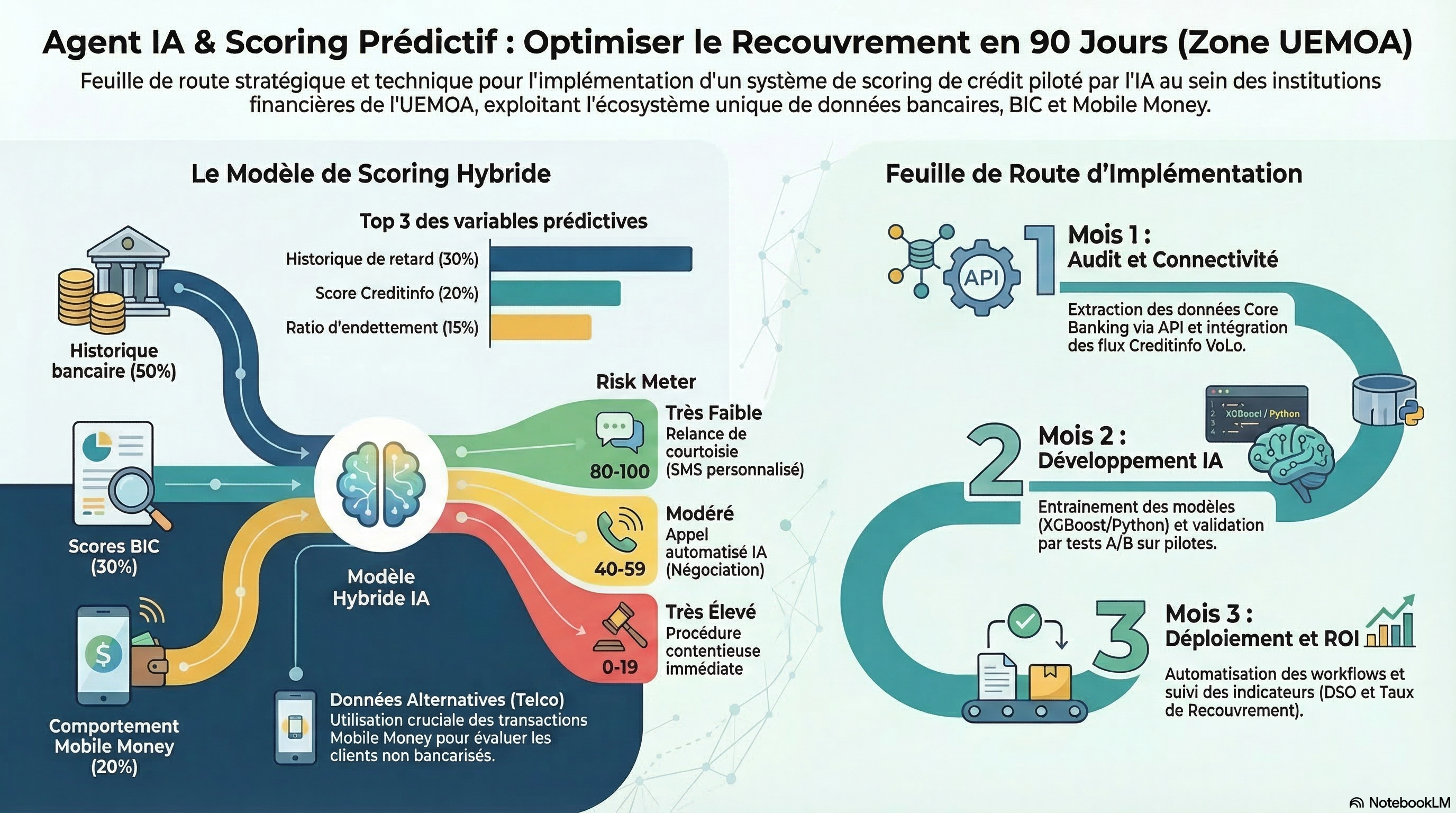

Les 6 piliers du Scoring Prédictif Recouvrement IA Afrique

1. Data BIC UEMOA et signaux comportementaux

Le Bureau d’Information de Crédit (BIC) couvre 85% des acteurs financiers UEMOA. Le scoring performant combine données traditionnelles et signaux propres à l’Afrique numérique :

| Variable | Poids | Source | Spécificité Afrique |

|---|---|---|---|

| Historique retard 12 mois | 30% | BIC + interne | Saisonnalité agricole |

| Score Creditinfo | 30% | Portefeuille UEMOA | Agrégation régionale |

| Ratio Service Dette | 15% | Calculé | Revenus informels |

| Usage Mobile Money | 10% | Opérateur télécom | Proxy de solvabilité |

| Ancienneté relation | 5% | CRM interne | Confiance réciproque |

| Réactivité Agent IA | 10% | Temps réel | Engagement client |

Insight terrain : La variable “usage Mobile Money” corrèle à 0.72 avec la capacité de remboursement en zone UEMOA — invisible dans les scoring européens.

2. Modélisation XGBoost pour le Recouvrement IA Afrique

Pour les volumes UEMOA (10K-100K clients), XGBoost surpasse la régression logistique :

| Critère | XGBoost | Régression Logistique |

|---|---|---|

| AUC-ROC | 0.87 | 0.79 |

| Robustesse données manquantes | Élevée (15-20% de champs vides typiques) | Faible |

| Interprétabilité réglementaire | SHAP values explicables | Coefficients directs |

Stack technique Recouvrement IA Afrique : Architecture du Pipeline Recouvrement IA Afrique :

Flux de données sécurisé : Core Banking (Temenos/Flexcube)

📥 API REST sécurisée > Data Lake PostgreSQL (Cloud souverain / On-premise)

📥 ETL Python/Pandas > Feature Engineering (Scikit-learn)

📥

Moteur XGBoost 2.0.3 > 📥

API Scoring FastAPI (Temps réel)

📥

Agent IA GSF (Relances SMS/Voix via Twilio/Vonage)

3. Agent IA : du score à l’action de recouvrement

Le scoring prédictif ne vaut que par son activation. Notre agent IA intègre trois couches :

Segmentation dynamique des créances

- Score 0-40 : Relance automatique SMS (15 FCFA)

- Score 41-70 : Agent IA vocal + échelonnement

- Score 71-90 : Conseiller humain priorisé

- Score 91-100 : Contentieux immédiat

Personnalisation contextuelle Afrique

- Adaptation linguistique (Wolof, Dioula, Bambara, Hausa)

- Timing optimal par profil Mobile Money

- Canal préféré (SMS vs. voix vs. WhatsApp)

Boucle d’apprentissage continu

Chaque interaction alimente le modèle : promesse tenue/rompue, réactivité, négociation.

Roadmap 90 Jours : Conformité BCEAO et Déploiement IA

Phase 1 — Fondations et Conformité BCEAO (J1-J30)

Semaine 1-2 : Audit Data et Réglementaire

- Mapping des données core banking (Temenos/Flexcube)

- Vérification conformité BCEAO des sources BIC

- Documentation des flux de données personnelles

Semaine 3-4 : Architecture Sécurisée

- Déploiement Data Lake cloud souverain (exigence BCEAO)

- Chiffrement AES-256 et RBAC

- Pipeline ETL automatisé

Checkpoint J30 : Data Lake structuré, 12 mois d’historique, qualité > 95%, conformité BCEAO validée.

Phase 2 — Modélisation et Validation Réglementaire (J31-J60)

Semaine 5-6 : Feature Engineering et Entraînement

- Variables dérivées : DSR, velocity Mobile Money, saisonnalité

- Entraînement XGBoost avec validation croisée temporelle

- Optimisation bayésienne des hyperparamètres

Semaine 7-8 : Tests et Documentation BCEAO

- Tests A/B sur segment pilote (10% portefeuille)

- Calibration des seuils de décision

- Document de modélisation pour l’AMF UEMOA

Checkpoint J60 : Modèle validé (AUC-ROC > 0.85), biais contrôlé, documentation conformité BCEAO complète.

Phase 3 — Déploiement Recouvrement IA et ROI (J61-J90)

Semaine 9-10 : Intégration Agent IA

- Connexion API scoring → Agent IA

- Scénarios de relance multilingues

- Tests de sécurité et conformité

Semaine 11-12 : Monitoring et Optimisation

- Dashboard temps réel DSO et taux de recouvrement

- A/B testing continu

- Rétroaction agents humains

Checkpoint J90 : Agent IA opérationnel, DSO : 45 jours (-31%), taux de recouvrement : +22%.

Template Excel : Votre Outil de Conformité BCEAO et Pilotage

Template structuré en 3 onglets pour le Recouvrement IA Afrique :

📊 Dashboard ROI — Suivi conforme BCEAO

- DSO, taux de recouvrement, coût par dossier

- Traçabilité des décisions IA

🎯 Moteur de Scoring — Documentation réglementaire

- Variables, poids, calculs explicables

- Prêt pour audit AMF UEMOA

🗓️ Roadmap 90 Jours — Gouvernance projet

- Planning, livrables, responsables

🚀 Téléchargez le Template de Scoring IA (Conforme BCEAO)

Le fichier Excel complet pour documenter votre modèle et piloter votre projet

Cas Pratique Recouvrement IA Afrique : Fintech Agricole Côte d’Ivoire

Contexte : Néobanque agricole, 45 000 clients, 8.2 Mds FCFA de créances, DSO 68 jours.

Spécificités Conformité BCEAO :

- Intégration données Mobile Money (partenariat opérateur)

- Feature “saisonnalité agricole” (récolte cacao/café)

- Agent IA bilingue français/dioula

Résultats J90 : | Indicateur | Avant | Après | Variation | |————|——-|——-|———–| | DSO | 68 jours | 44 jours | -35% | | Taux recouvrement | 71% | 89% | +18 pts | | Coût par dossier | 5200 FCFA | 1150 FCFA | -78% | | Satisfaction client | Baseline | +12 pts | Moins intrusif |

Validation conformité BCEAO : Audit AMF UEMOA passé avec succès, modèle documenté et explicable.

Votre Prochaine Étape : Diagnostic Conformité BCEAO et Maturité IA

Trois questions déterminent la faisabilité à 90 jours :

- Qualité data : 12 mois d’historique structuré disponible ?

- Intégration core banking : APIs Temenos/Flexcube accessibles ?

- Conformité BCEAO : Votre dispositif AML/CFT est-il audité ?

📘 Guide Technique : Recouvrement IA Afrique et Conformité BCEAO

42 pages couvrant : architecture technique, code source pipelines, checklists conformité BCEAO, benchmarks 12 fintechs UEMOA

⚡ Diagnostic Flash 48h — Conformité BCEAO et Scoring IA

Audit rapide maturité data + estimation ROI + conformité BCEAO. Gratuit pour fintechs agréées BCEAO.

FAQ Recouvrement IA Afrique et Conformité BCEAO

Le scoring IA est-il conforme aux exigences BCEAO ?

Oui, sous réserve de documentation complète, explicabilité des décisions (SHAP), et audit de biais. Notre méthodologie intègre ces exigences dès la conception.

Quel délai pour obtenir l’agrément AMF UEMOA ?

Le scoring interne ne nécessite pas d’agrément préalable, mais une déclaration et documentation à disposition de l’AMF. Nous accompagnons cette démarche.

Les données Mobile Money sont-elles utilisables légalement ?

Oui, avec consentement explicite du client et accord de l’opérateur télécom. Nous structurons ces partenariats juridiquement.

Peut-on intégrer cela avec un core banking legacy ?

Oui. Nos connecteurs API s’adaptent à Temenos, Flexcube, et systèmes custom. L’ETL gère la complexité legacy.

Sources et Références Conformité BCEAO

- Rapport Stabilité Financière BCEAO 2025

- Creditinfo BIC UEMOA — Documentation Technique

- Circulaire BCEAO Systèmes de Notation Interne

- Directives AMF UEMOA sur la Gouvernance des Modèles

- FATF — Intelligence Artificielle et Lutte AML/CFT

Gilles Sixte Feliho, fondateur GSF Consulting International. Expert en Recouvrement IA Afrique et conformité BCEAO/BEAC depuis 2018.

GSF Consulting International — Architectes de solutions IA & RegTech pour l’Afrique financière. Conformité BCEAO, scoring prédictif, cartographie d’obligations.

| *Mise à jour : 17 mars 2026 | Prochain article : Conformité BCEAO et Bac à Sable Réglementaire : Ce que la CBN apprend aux régulateurs UEMOA* |