L’ingénierie de la confiance numérique et la souveraineté cognitive : les nouveaux actifs stratégiques de l’économie moderne dans l’espace OHADA

Dans l’espace OHADA, la confiance numérique est devenue la monnaie la plus précieuse de l’économie moderne. Elle constitue le socle indispensable sur lequel reposent la sécurité juridique, la conformité bancaire de pointe et la lutte proactive contre les flux financiers illicites. La métamorphose numérique des économies mondiales a engendré un basculement paradigmatique où les actifs matériels cèdent la primauté à une ressource immatérielle et pourtant fondamentale : la confiance numérique. Dans le sillage de cette révolution, l’espace de l’Organisation pour l’Harmonisation en Afrique du Droit des Affaires (OHADA) se trouve à la croisée des chemins, confronté à l’impératif de concilier innovation technologique et sécurité juridique. Pour les acteurs économiques opérant dans cet espace — institutions financières, régulateurs, entreprises et investisseurs — la confiance numérique est désormais une variable clé de souveraineté économique et réglementaire.

Cette confiance repose sur une architecture complexe où s’entremêlent la solidité des infrastructures de cybersécurité, la rigueur des cadres de conformité bancaire et l’émergence d’une souveraineté cognitive capable de protéger l’intégrité des processus de décision humaine face à l’omniprésence algorithmique.

1. La confiance numérique comme infrastructure fiduciaire

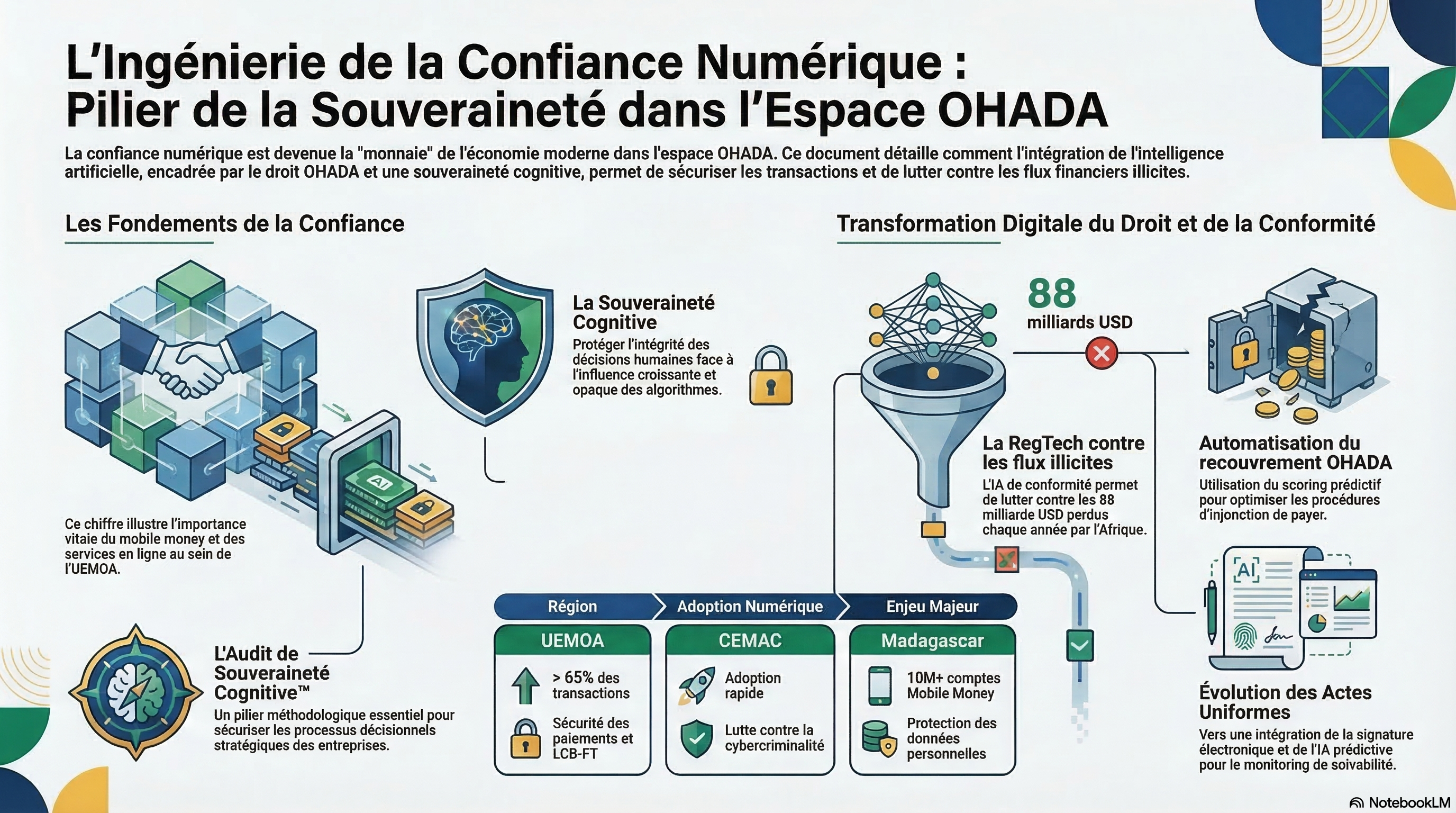

La confiance numérique se définit comme l’assurance partagée que les systèmes technologiques, les processus et les acteurs qui les gèrent agissent de manière prévisible et sécurisée. Dans un environnement financier où plus de 65 % des transactions quotidiennes au sein de l’UEMOA sont désormais numériques — portées par le mobile money et les services bancaires en ligne — cette confiance devient le fluide vital de l’inclusion financière.

L’émergence d’une économie de la donnée souveraine

L’économie moderne crée de nouvelles chaînes de valeur fondées sur la donnée, mais cette transition expose les États à des risques systémiques. La “médiacratie cybernétique” et les menaces liées (cyber-attaques, flux financiers illicites) peuvent fragiliser le tissu économique. La souveraineté numérique, et par extension la souveraineté cognitive, devient le bouclier nécessaire pour garantir que la capacité de décision des acteurs locaux n’est pas aliénée par des algorithmes opaques. L’Audit de Souveraineté Cognitive™, pilier méthodologique de GSF Consulting International, sécurise ces processus décisionnels stratégiques.

Recommandations stratégiques :

- Pour les banques : Intégrer des garde-fous explicatifs (XAI) dans les modèles de scoring pour garantir la transparence des décisions de crédit.

- Pour les régulateurs : Promouvoir des cadres de confiance numérique (normes d’identité et de traçabilité) compatibles avec les exigences de lutte contre le blanchiment (LCB-FT) de la zone OHADA.

Comparaison des dynamiques de numérisation et de confiance par zone

| Région / Indicateur | Taux d’adoption des services numériques | Cadre réglementaire dominant | Enjeux majeurs de confiance |

|---|---|---|---|

| UEMOA | > 65% des transactions quotidiennes | Circulaires BCEAO (05-2017) | Sécurité des paiements et LCB-FT |

| CEMAC | Adoption rapide du digital financier | Règlements BEAC / COBAC | Lutte contre la cybercriminalité |

| Maroc | Transition “society without cash” | Lois sur les cryptoactifs | Résilience face aux cyber chocs |

| Madagascar | 10M+ comptes Mobile Money | Plan Stratégique Numérique 2023–2028 | Protection des données personnelles |

2. Souveraineté cognitive et Homo Algorithmicus

Au cœur de la vision de GSF Consulting International se trouve le concept de souveraineté cognitive. Cette approche postule que l’individu contemporain, devenu un “Homo Algorithmicus”, est indissociable des systèmes de traitement de l’information qui l’entourent. La question fondamentale est de savoir qui détient la logique algorithmique influençant les choix stratégiques des dirigeants.

L’anthropologie de l’algorithme : du blanchiment à l’aliénation

Le concept de “Blanchiment en liberté” illustre la porosité des systèmes financiers face aux flux illicites lorsque la technologie est utilisée sans garde-fou souverain. L’IA peut devenir un outil de performance redoutable pour le recouvrement ou l’analyse de risque. Cependant, sans traçabilité, elle peut masquer des mécanismes de blanchiment sophistiqués. L’IA de GSF Consulting s’articule autour de cinq piliers d’excellence mariant expertise juridique OHADA et maîtrise technologique SaaS.

Recommandations stratégiques :

- Pour les dirigeants : Initier un Audit de Souveraineté Cognitive™ pour identifier les dépendances algorithmiques critiques dans les outils de gestion.

- Pour les investisseurs : Inclure une Due Diligence technico-juridique sur la gouvernance des données avant toute acquisition dans la Fintech africaine.

3. Le droit OHADA à l’épreuve de l’IA

L’OHADA offre une sécurité juridique indispensable, mais son cadre doit évoluer pour intégrer l’IA. L’Acte Uniforme portant organisation des procédures simplifiées de recouvrement (AUPSRVE) est au cœur de cette mutation.

Automatisation intelligente du recouvrement de créances

L’IA permet d’automatiser le recouvrement via des systèmes de relance intelligente et de scoring prédictif conformes au droit OHADA. Les procédures comme l’injonction de payer trouvent dans le numérique un multiplicateur d’efficacité, transformant la simplicité théorique en performance pratique. La formation continue, notamment via l’ERSUMA-OHADA, est cruciale pour préparer les professionnels aux “Regards croisés” sur l’IA et l’Afrique prévus pour 2025.

Recommandations stratégiques :

- Pour les services juridiques : Déployer un agent IA de recouvrement pour traiter les créances ordinaires tout en préservant la relation client via une approche “main de fer dans un gant de velours”.

- Pour les auxiliaires de justice : Adopter la preuve numérique et les outils de LegalTech pour accélérer l’exécution des titres exécutoires dans l’espace OHADA.

Évaluation de l’impact numérique sur les Actes Uniformes OHADA

| Acte Uniforme Concerné | Enjeu IA et Technologique | Perspective d’Évolution (2025-2026) |

|---|---|---|

| AUPSRVE (Recouvrement) | Automatisation des relances | RegTech pour l’injonction de payer |

| AUDCG (Droit Commercial) | Signature électronique | Harmonisation des standards régionaux |

| AUPC (Procédures Collectives) | Détection de l’insolvabilité | IA prédictive pour le monitoring de solvabilité |

| Droit de l’Arbitrage | Arbitrage en ligne (ODR) | Sentences sécurisées par blockchain |

4. Conformité bancaire et intégrité financière

La confiance bancaire repose sur la lutte contre les flux financiers illicites, qui coûtent chaque année environ 88 milliards USD à l’Afrique. La circulaire N°05-2017 de la Commission Bancaire de l’UMOA impose une gestion rigoureuse des risques de non-conformité.

L’ingénierie de la conformité selon la BCEAO

La fonction conformité doit identifier, évaluer et documenter ses travaux pour garantir une traçabilité totale. L’IA de conformité (RegTech) permet d’automatiser cette veille réglementaire. Des solutions comme Sigma transforment cette contrainte en “Performance Tech” en détectant les fraudes en temps réel grâce à des données locales africaines.

Recommandations stratégiques :

- Pour les Compliance Officers : Cartographier quotidiennement les obligations (BCEAO, BEAC) via un moteur de conformité configurable pour réduire les faux positifs.

- Pour les institutions : Soumettre les outils RegTech à des audits indépendants pour valider leur alignement sur les recommandations du GAFI.

5. Cybersécurité et souveraineté numérique

La sécurité des paiements est un enjeu de souveraineté. Les menaces comme l’ingénierie sociale ou le cyber-sabotage exigent des réponses législatives fortes, à l’image du Code Congolais du Numérique ou de la politique nationale du Cameroun.

Recommandations stratégiques :

- Pour les Fintechs : Adopter le réflexe “Secure by design” dès la conception des applications financières.

- Pour les autorités : Créer des plateformes régionales d’échange de données sur les cyber-menaces pour mutualiser les capacités de réponse.

6. IA et transformation des professions du droit et du chiffre

L’AI Act européen impose déjà une “littératie IA” pour les professionnels. En Afrique, l’IA devient une alliée pour la recherche juridique mais présente des risques de “hallucinations” nécessitant une vérification humaine experte.

Recommandations stratégiques :

- Pour les cabinets : Former les collaborateurs à l’usage responsable de l’IA générative et à la compréhension des biais algorithmiques.

- Pour les universités : Intégrer des modules de droit du numérique et d’éthique des données dans les cursus de formation initiale.

Statistiques de performance et ressources financières (2024-2025)

| Pays / Entité | Indicateur Financier | Valeur (Milliards FCFA / Dirhams) | Observation Stratégique |

|---|---|---|---|

| UMOA (Banques) | Ressources totales (2024) | 57 898 | Masse monétaire en croissance, besoin de surveillance accrue. |

| Côte d’Ivoire | Ressources mobilisées (2025) | 3 707 | Croissance projetée de 7% en 2025. |

| Maroc | Aide directe (Sociale) | 24 (Dirhams) | Numérisation des registres pour la soutenabilité. |

| BCEAO | Surveillance financière | Utilisation de l’IA | Élaboration d’une stratégie globale d’intégration de l’IA. |

Légende : Données projetées et réalisées pour la période 2024-2025. Sources : BCEAO, Banque Al-Maghrib , Conseil des Ministres de Côte d’Ivoire.

Conclusion : Vers une ingénierie de la confiance souveraine

La confiance numérique ne se décrète pas ; elle s’audite, elle se code et elle se protège. Pour les décideurs de l’espace OHADA, investir dans l’IA explicable, la RegTech conforme et la souveraineté cognitive est le seul moyen de transformer les défis technologiques en actifs stratégiques durables. GSF Consulting International accompagne cette transition en offrant une expertise où le droit africain rencontre la puissance de l’innovation algorithmique.

Références

- Bank Al‑Maghrib. Rapport annuel présenté à Sa Majesté le Roi (2024). https://www.bkam.ma/content/download/829011/9037410/Rapport%2024%20FR.pdf.

- BCEAO. Circulaire n° 05‑2017/CB/C relative à la gestion de la conformité aux normes en vigueur par les établissements de crédit et les compagnies financières de l’UMOA. https://www.bceao.int/sites/default/files/2018-03/CIRCULAIRE%20N%C2%B005-2017_CB_C%20RELATIVE%20A%20LA%20GESTION%20DE%20LA%20CONFORMITE%20AUX%20NORMES%20EN%20VIGUEUR%20PAR%20LES%20ETABLISSEMENTS%20DE%20CREDIT%20ET%20LES%20COMPAGNIES%20FINANCIERES%20DE%20L%27UMOA.pdf.

- CEDIMES. Cahiers du CEDIMES – 50ᵉ anniversaire, panels 5–7. 2024. https://cdn.website-editor.net/s/1c5e58c0d86e4305943cc35563e3f028/files/uploaded/2024_HS_Cahiers_50e_anniversaire_panels_5-7-ce54a7e3.pdf.

- Chartered Managers. Prévention / Gestion des impayés et optimisation du recouvrement des créances ordinaires et bancaires dans l’espace OHADA (de la phase amiable à la phase forcée). https://www.chartered-managers.com/formation-techniques-de-prevention-gestion-des-impayes-et-contentieux-de-recouvrement-de-creances.

- Douanes du Niger. Encyclopédie du droit OHADA. https://douanes.gouv.ne/images/lois/pdfs/encyclopedie_ohada.pdf.

- Econuma. Conformité bancaire : l’IA de Pastel peut‑elle mater la fraude ?. https://www.econuma.com/go-digital/conformite-bancaire-lia-de-pastel-peutelle-mater-la-fraude-1754781817.

- École des Mines de Paris. Droit et intelligence artificielle : interactions et transformations. Revue de l’École des Mines (2025). https://annales-des-mines.org/wp-content/uploads/2025/04/RI_2025_05_9.-Droit-et-intelligence-artificielle-interactions-et-transformations-_Y.-MENECEUR.pdf.

- EI FORCES. Médiacratie Cybernétique et menaces sécuritaires – RASI‑004. 2023. http://www.eiforces.gov.cm/wp-content/uploads/2023/03/RASI-004-VF.pdf.

- GSF Consulting International. Droit & IA en Afrique. https://gsfconsultinginternational.com/.

- LDMDEV. CÔTE D’IVOIRE 2025–2026, Rapport Économique Yearbook. [https://issuu.com/ldmev/docs/c_te_d_ivoire_2025-_2026](https://issuu.com/ldmev/docs/c_te_d_ivoire_2025-_2026).

- Mémoire Online. Répression de la cybercriminalité à l’ère du Code congolais du numérique : étude comparative entre les droits français et congolais. http://www.memoireonline.com/06/25/14700/Repression-de-la-cybercriminalite–lere-du-code-congolais-du-numerique-etude-comparative.html.

- Sensoft. Sécurité des paiements électroniques en Afrique de l’Ouest : enjeux et solutions locales. https://www.sensoft.sn/securite-des-paiements-electroniques-en-afrique-de-louest-enjeux-et-solutions-locales.