Téléchargement du rapport CBN 2026 : alert_cbn-fintech-report.pdf

L’écosystème financier africain traverse une phase de mutation structurelle où la technologie ne se contente plus de soutenir les services existants, mais redéfinit les fondements mêmes de la confiance et de la souveraineté. Au cœur de cette transformation, le Nigéria, souvent perçu comme le laboratoire de l’innovation financière sur le continent, vient de franchir une étape décisive avec la publication, en février 2026, du rapport de la Central Bank of Nigeria (CBN) intitulé Shaping the Future of Fintech in Nigeria.

Pour l’Union Économique et Monétaire Ouest-Africaine (UEMOA) et sa banque centrale, la BCEAO, ce modèle nigérian offre une perspective précieuse sur la manière de concilier l’innovation radicale, portée par l’intelligence artificielle (IA), avec les exigences de conformité bancaire et de lutte contre les flux financiers illicites (FFI).

Pourquoi le Nigéria devient-il le Rule-Setter de la finance numérique africaine ? Leçons pour l’UEMOA

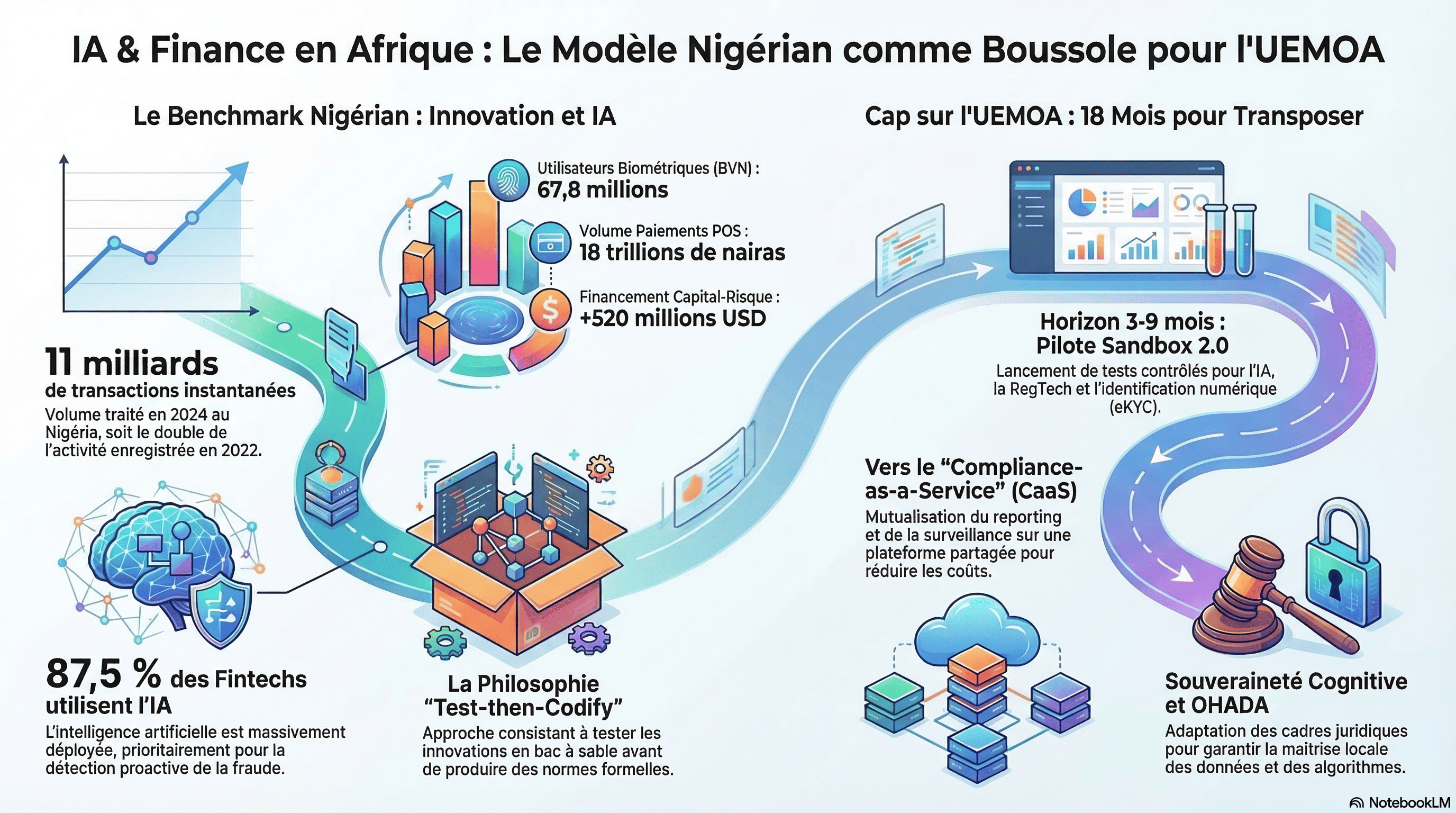

Le Nigéria ne se contente plus d’être un leader en volume de transactions ; il aspire désormais au rôle de « Rule-Setter » global pour les marchés émergents. Cette ambition s’appuie sur une infrastructure déjà avancée, illustrée par le système de paiements instantanés de la Nigeria Inter-Bank Settlement System (NIBSS), qui a traité près de 11 milliards de transactions en 2024.

Le rapport de 2026 propose trois piliers stratégiques : une régulation favorable à l’innovation, une infrastructure numérique inclusive et le renforcement de l’intégrité financière. C’est dans ce contexte que l’extension du bac à sable réglementaire à l’intelligence artificielle prend tout son sens.

Indicateurs clés – Nigéria 2024-2026

| Indicateur Clé | Statistique / Détail |

|---|---|

| Volume de paiements instantanés (2024) | 11 milliards de transactions |

| Usage de l’IA pour la détection de fraude | 87,5 % des fintechs nigérianes |

| Paiements par POS (2024) | 18 trillions de nairas |

| Startups – Financement en capital (2024) | Plus de 520 millions USD |

| Utilisateurs enregistrés BVN | 67,8 millions |

Prêt à répliquer le modèle nigérian dans votre institution UEMOA ?

Contactez-nous pour une étude de faisabilité Sandbox 2.0 IA – Réduisez votre time-to-market de 50 % tout en renforçant la conformité

Le Bac à Sable 2.0 : Tester, Apprendre, Codifier – Comment la CBN transforme les pilotes IA en règles officielles

Le cadre du « Regulatory Sandbox 2.0 » repose sur la philosophie test-then-codify. Contrairement aux bacs à sable traditionnels (zones de suspension temporaire), le modèle nigérian devient un moteur de production normative.

Mécanismes de fonctionnement

- Projets éligibles : caractère innovant réel + bénéfice clair pour l’inclusion financière + limites transactionnelles strictes.

- Thématiques phares : IA, RegTech, finance intégrée.

- Outil de supervision : Smart Licensing and Supervisory Gateway (SLSG).

Comparaison des approches de sandboxing en Afrique

| Pays | Régulateur | Durée de Test / Statut | Focus / Particularités |

|---|---|---|---|

| Nigéria | CBN | Jusqu’à 6 mois | IA, RegTech, approche « test-then-codify » |

| Kenya | CMA | 12 mois | Marchés de capitaux et fintech |

| Rwanda | NBR | En vigueur depuis 2017 | Inclusion financière et innovation |

| Ghana | Bank of Ghana | Lancé en août 2022 | Modèles non couverts par la règle actuelle |

| Maurice | Bank of Mauritius | < 1 an | Crowdfunding, crypto et P2P lending |

L’IA au cœur de la conformité : vers le Compliance-as-a-Service (CaaS) – Le levier que la BCEAO peut copier dès 2026

L’un des apports majeurs du rapport 2026 est la proposition d’une plateforme partagée Compliance-as-a-Service (CaaS). 87,5 % des fintechs nigérianes utilisent déjà l’IA pour la détection de fraude (contre 62,5 % pour les chatbots et 37,5 % pour le scoring de crédit).

L’IA transforme la conformité d’un centre de coût en levier de croissance : vérification instantanée KYC/CDD, modèles probabilistes de risque dynamique et détection de smurfing.

L’Explicabilité : un impératif pour la stabilité financière

L’Autorité de Contrôle Prudentiel et de Résolution (ACPR) définit des niveaux d’explicabilité (XAI) allant de la simple observation à la réplication complète. Dans l’UEMOA, les banques devront garantir la traçabilité des décisions automatisées.

Souveraineté Cognitive et Enjeux Géopolitiques : l’Angle GSF

GSF Consulting International promeut une souveraineté cognitive™ : produire ses propres données et maîtriser les algorithmes pour éviter toute dépendance extérieure.

IA et Droit OHADA : Harmonisation ou Rupture ?

Le colloque ERSUMA d’octobre 2025 a posé la nécessité d’adapter le droit des affaires aux technologies émergentes (clauses de « local content » et transfert de compétences).

Géopolitique du numérique dans l’espace UEMOA/CEDEAO

Le Nigéria lance des pilotes bilatéraux de reconnaissance mutuelle avec le Ghana, le Kenya, le Sénégal et l’Afrique du Sud. La BCEAO doit s’insérer sans sacrifier la stabilité du Franc CFA.

Ce que la BCEAO peut apprendre de la CBN : le calendrier de transposition en 3 phases

La BCEAO a déjà posé des jalons avec l’Instruction n°001-01-2024. Le modèle nigérian suggère une accélération immédiate.

Les phases de mise en œuvre prioritaires

| Phase | Horizon | Actions Clés Transposables |

|---|---|---|

| Phase 1 : Priorités Immédiates | 0-3 mois | Création d’un Forum Permanent d’Engagement Fintech |

| Phase 2 : Réformes à Court Terme | 3-9 mois | Lancement d’un pilote Sandbox 2.0 IA + guide eKYC |

| Phase 3 : Institutionnalisation | 9-18 mois | Single Regulatory Window + passeport réglementaire régional |

Besoin d’un accompagnement personnalisé pour lancer votre Sandbox 2.0 ?

Contactez GSF pour un calendrier sur mesure adapté à votre banque UEMOA

IA et Flux Financiers Illicites : renforcer l’arsenal de l’UEMOA

La lutte contre le blanchiment d’argent et le financement du terrorisme (LBC/FT) est un pilier de la stabilité monétaire. En Guinée, comme dans le reste de la région, les dispositifs se durcissent avec des pouvoirs accrus pour les autorités de contrôle. L’IA offre des outils de détection proactive essentiels pour faire face à l’augmentation des cybermenaces.

Vers une surveillance granulaire et prédictive

Les banques centrales, dont la BCEAO, intègrent progressivement l’IA pour surveiller les transactions suspectes en temps réel. L’usage de l’analyse de graphes permet de visualiser les relations entre comptes et de détecter des réseaux de blanchiment complexes qui échappent aux analyses linéaires.

Un modèle de détection d’anomalies par forêt d’isolation (Isolation Forest) peut être utilisé pour isoler les transactions suspectes ( x ):

\[s = 2^{-\frac{E(h(x))}{c(n)}}\]où ( E(h(x)) ) est l’espérance de la longueur du chemin pour isoler ( x ), et ( c(n) ) est la longueur moyenne d’un chemin échoué dans un arbre de recherche binaire. Plus le score ( s ) est proche de 1, plus la transaction est jugée anormale.

Le Cadre de concertation sur la Lutte Anti-Blanchiment (CLAB) est l’enceinte idéale pour harmoniser l’usage de l’IA dans la surveillance des actifs virtuels.

Le Cadre de concertation sur la Lutte Anti-Blanchiment (CLAB) est l’enceinte idéale pour harmoniser l’usage de l’IA dans la surveillance des actifs virtuels.

Pratico-Pratique : Checklist pour les institutions financières de l’UEMOA

- Gouvernance et Éthique : Désigner un responsable conformité IA + surveillance humaine.

- Audit des Données : Qualité et provenance conformes à la protection des données OHADA.

- Conformité Contractuelle : Clauses de responsabilité, transparence et localisation des données.

- Formation et Talent : Investir dans la science des données.

- Engagement Réglementaire : Participer aux forums BCEAO et préparer les dossiers Sandbox.

Voulez-vous un audit gratuit de votre conformité IA ?

Recevez votre checklist personnalisée + Diagnostic Flash 48h

Conclusion : Anticiper la réglementation IA pour un avantage compétitif

Le rapport nigérian de 2026 n’est pas seulement une politique nationale ; c’est un signal pour toute l’Afrique. Pour l’UEMOA, l’enjeu est double : maintenir sa souveraineté cognitive et transformer son secteur financier en écosystème inclusif, résilient et transparent.

L’IA, encadrée par un bac à sable intelligent et des outils CaaS, devient le bouclier nécessaire contre l’évasion fiscale et le blanchiment.

GSF Consulting International accompagne les acteurs financiers dans cette transition vers une IA souveraine et responsable.

Prochain webinaire GSF – Anticiper les directives BCEAO 2026

Inscrivez-vous ou demandez une consultation privée

Sources des citations

- The CBN Has a Plan to Make Regulation Work for Fintechs…

- Nigeria Targets Continental Fintech Dominance…

-

Regulatory Sandboxes in Africa Open Bank Project

Article rédigé par Gilles Sixte Feliho – GSF Consulting International – Mars 2026