Par Gilles Feliho, Directeur GSF Consulting International · Domaine : Droit UEMOA, Fintech, Gouvernance réglementaire · Lecture 12 min

Introduction : La mutation structurelle de l’écosystème fintech

L’écosystème des technologies financières (Fintech) au sein de l’Union Économique et Monétaire Ouest-Africaine (UEMOA) traverse une période de mutation structurelle sans précédent. Cette transformation, portée par une accélération fulgurante de la numérisation des services financiers, redéfinit non seulement les modes de consommation des populations mais également les exigences de surveillance de la Banque Centrale des États de l’Afrique de l’Ouest (BCEAO).

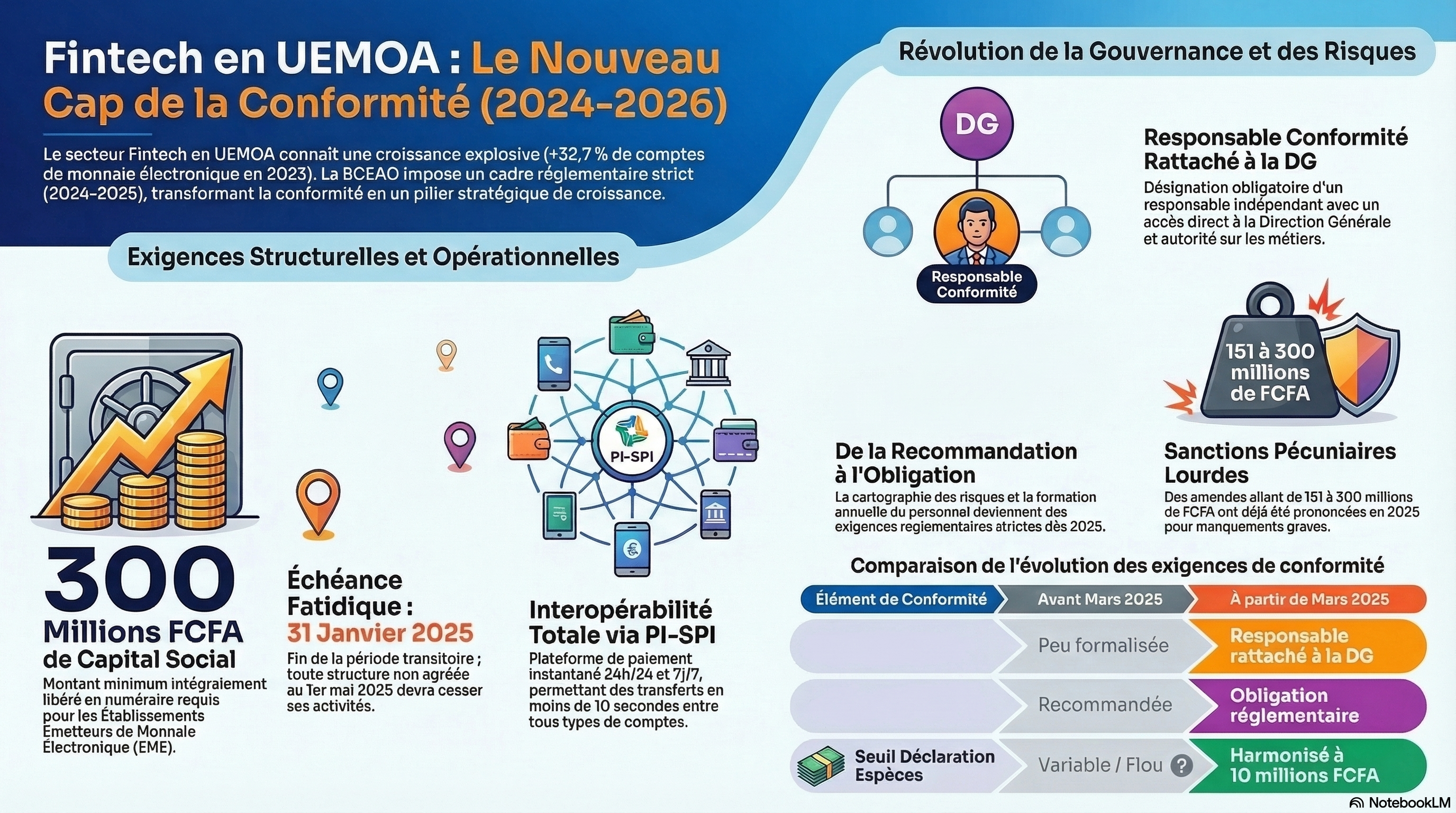

En 2023, l’activité de monnaie électronique a poursuivi sa progression avec une hausse significative des indicateurs d’accès, le nombre de comptes de monnaie électronique ayant bondi de 32,74 % pour atteindre 209 millions, contre 157 millions en 2022. Cette dynamique place désormais la monnaie électronique au cœur de l’inclusion financière, contribuant à hauteur de 56 % à un taux d’inclusion globale de 72,3 % à la fin de l’année 2023.

Cependant, cette expansion rapide s’accompagne d’une complexité réglementaire accrue, où la conformité n’est plus une simple option administrative mais un pilier de la viabilité stratégique et de la confiance systémique. Le paysage actuel se caractérise par une volonté du régulateur d’harmoniser les pratiques et de sécuriser les flux dans un contexte géopolitique marqué par des tensions régionales et une menace cyber croissante.

I. L’architecture réglementaire des services de paiement : L’Instruction n°001-01-2024

1.1 Un tournant historique en unifiant le cadre applicable

L’entrée en vigueur de l’Instruction n°001-01-2024, relative aux services de paiement dans l’UMOA, marque un tournant historique en unifiant le cadre applicable aux divers acteurs du marché. Ce texte clarifie les définitions, les modalités d’agrément et les obligations opérationnelles, mettant fin à une période d’incertitude juridique qui freinait l’investissement dans certaines solutions innovantes.

1.2 Typologie des acteurs et services agréés

L’Instruction définit précisément les prestations considérées comme services de paiement. Celles-ci incluent le versement ou le retrait d’espèces, les opérations de gestion de compte, les virements, les prélèvements, ainsi que l’émission et l’acquisition d’instruments de paiement. Une innovation majeure réside dans la reconnaissance explicite des services d’initiation de paiement et des services d’agrégation de comptes.

Les prestataires de services d’initiation de paiement sont désormais tenus de ne jamais détenir les fonds du payeur et de ne pas conserver de données de paiement sensibles, garantissant ainsi une séparation stricte entre l’initiation technique de la transaction et la gestion fiduciaire des fonds.

1.3 Conditions d’agrément et exigences de capital

L’accès au statut d’établissement de paiement ou d’émetteur de monnaie électronique est soumis à des critères de capitalisation rigoureux. Le capital social minimum pour un établissement émetteur de monnaie électronique (EME) est fixé à 300 millions de FCFA, montant qui doit être intégralement souscrit et totalement libéré en numéraire avant l’octroi de l’agrément.

| Nature de l’entité | Capital social minimum (FCFA) | Condition de libération | Exigences complémentaires |

|---|---|---|---|

| Établissement émetteur de monnaie électronique (EME) | 300 000 000 | Intégrale, en numéraire | Norme de couverture de l’encours par les capitaux propres |

| Établissement de Paiement (EP) Niveau 1 | 10 000 000 | Intégrale à la date d’agrément | Agrégation de comptes uniquement |

| Établissement de Paiement (EP) Niveau 2 | 20 000 000 | Intégrale à la date d’agrément | Initiation de paiements |

| Établissement de Paiement (EP) Niveau 3 | 100 000 000 | Intégrale à la date d’agrément | Services complets incluant émission de cartes et transactions transfrontalières |

Le régulateur se réserve le droit d’exiger un relèvement de ce capital en fonction du profil de risque et du volume d’activités, soulignant une approche prudencielle dynamique. En outre, les EME doivent respecter une norme de couverture de l’encours de monnaie électronique par les capitaux propres, un indicateur critique dont le non-respect a été observé chez 25 % des acteurs en 2024.

1.4 La fin de la période transitoire et les conséquences opérationnelles

La BCEAO a accordé une période transitoire pour permettre aux structures existantes de se conformer à l’Instruction n°001-01-2024. Initialement prévue pour juillet 2024, cette période a été prorogée jusqu’au 31 janvier 2025, puis à nouveau reportée au 31 août 2025 par l’Avis n° 006-05-2025 du 27 mai 2025.

À compter du 1er septembre 2025, toute structure non agréée conformément à ces nouvelles exigences doit cesser d’offrir des services de paiement dans l’UMOA. Cette fermeté indique une volonté de nettoyer le marché des acteurs fragiles ou non conformes, renforçant ainsi la crédibilité globale du secteur.

II. La révolution de la conformité LBC/FT et la gestion des risques : Horizon 2025

2.1 Le Responsable Conformité : Un nouvel organe stratégique

En mars 2025, la BCEAO a publié une série d’instructions (n°001, 002 et 003) qui transforment radicalement le paysage de la lutte contre le blanchiment de capitaux et le financement du terrorisme (LBC/FT). L’une des nouveautés majeures est l’obligation de désigner un Responsable Conformité structuré et indépendant, obligatoirement rattaché à la Direction Générale.

Cette évolution place la conformité au cœur du processus décisionnel. Le Responsable Conformité est chargé de centraliser les indices de soupçons, de documenter les dossiers et de transmettre les déclarations de soupçon aux Cellules Nationales de Traitement des Informations Financières (CENTIF). Son rôle s’étend également à la formation du personnel, qui devient obligatoire avec une périodicité annuelle au moins.

| Changement de paradigme | Avant mars 2025 | À partir de mars 2025 |

|---|---|---|

| Fonction Conformité | Peu formalisée, souvent cumulée | Responsable obligatoire rattaché à la DG |

| Cartographie des risques | Recommandée | Obligatoire |

| Formation du personnel | Discrétionnaire | Obligatoire, fréquence annuelle |

| Seuil déclaration espèces | Variable/Flou | Harmonisé à 10 millions FCFA |

2.2 L’approche par les risques et la cartographie obligatoire

Le passage d’une conformité fondée sur des principes généraux à une approche par les risques (Risk-Based Approach) constitue un changement de paradigme. La réalisation d’une cartographie des risques est devenue une obligation réglementaire stricte. Les institutions financières doivent désormais identifier, évaluer et classer leurs risques en fonction de la nature des clients, des zones géographiques, des produits et des canaux de distribution.

L’identification et la vérification de l’identité des clients (KYC) doivent suivre cette logique de risque. Pour les clients présentant un risque élevé, des mesures de vigilance renforcée sont codifiées, incluant l’obtention de documents originaux supplémentaires et l’analyse approfondie de l’origine des fonds.

2.3 Vigilance à l’égard des Personnes Politiquement Exposées (PPE)

Les nouvelles instructions durcissent les contrôles sur les relations d’affaires avec les PPE. L’entrée en relation avec une PPE ou la réalisation d’une opération pour son compte nécessite désormais l’autorisation expresse de l’organe exécutif. Les institutions doivent maintenir une liste à jour des PPE parmi leurs clients et assurer un suivi constant de l’évolution de leur patrimoine.

III. Gouvernance et responsabilité des organes sociaux

3.1 Rôles et responsabilités de l’organe délibérant

La BCEAO renforce la responsabilité des dirigeants dans le pilotage des dispositifs de contrôle interne. Le Conseil d’administration (organe délibérant) a la responsabilité de définir la stratégie de gestion des risques et de valider les politiques, procédures et programmes de formation. Il doit s’assurer que l’institution dispose de ressources humaines et technologiques suffisantes.

Les rapports sur la mise en œuvre du dispositif interne de prévention doivent être plus fréquents et plus détaillés, permettant une surveillance effective du profil de risque de l’entité.

3.2 Le système d’information comme outil de conformité

Les institutions financières ont l’obligation de se doter d’un système d’information robuste permettant le profilage des clients, le filtrage en temps réel des transactions et la détection d’alertes. Ce système doit être capable de déterminer le solde global de l’ensemble des comptes détenus par un même client, une exigence cruciale pour lutter contre le fractionnement des opérations.

Pour les établissements de paiement, la gouvernance doit également tenir compte de la sécurité des systèmes d’information et de la gestion des éventuels conflits d’intérêts. L’externalisation des fonctions opérationnelles ne doit en aucun cas nuire à la qualité du contrôle interne.

IV. Résilience opérationnelle et cybersécurité : Vers un standard DORA en UEMOA

4.1 La consultation BCEAO de novembre 2025

La transformation numérique des services financiers expose le secteur à des cybermenaces de plus en plus sophistiquées. En novembre 2025, la BCEAO a lancé une consultation pour la sélection d’un prestataire chargé de l’accompagner dans l’élaboration d’un plan de réponse aux incidents de cybersécurité. Ce projet vise à définir des processus, des procédures et des outils adaptés au contexte de l’Union, incluant des exercices de simulation pour valider le dispositif.

Les résultats attendus incluent :

- Diagnostic de la maturité et des capacités de réponse existantes

- Élaboration d’un plan de réponse intégrant rôles et responsabilités clairs

- Formation et sensibilisation des équipes clés

4.2 L’alignement sur les standards internationaux (DORA)

Bien que le règlement européen DORA (Digital Operational Resilience Act) ne soit pas directement applicable en UEMOA, il sert de référence pour les régulateurs mondiaux. L’accent mis par la BCEAO sur la gestion du risque lié aux tiers et sur les tests de pénétration fondés sur la menace (Threat-Led Penetration Testing) suggère un alignement progressif sur ces standards.

Les Fintech doivent désormais anticiper des exigences concernant :

- La gestion du risque lié aux prestataires de services informatiques tiers, notamment le cloud

- La mise en œuvre de tests de résilience opérationnelle avancés

- La notification rapide des incidents majeurs aux autorités de contrôle

4.3 Surveillance des innovations technologiques

L’Instruction n°001-03-2021 stipule que tout nouveau service ou produit utilisant une technologie innovante (comme la blockchain ou l’IA) doit faire l’objet d’une analyse de risque spécifique avant sa mise en œuvre. La BCEAO se réserve le droit d’enjoindre un prestataire de surseoir à la commercialisation si les risques identifiés ne sont pas maîtrisés.

V. Dynamiques géopolitiques : L’impact du retrait des pays de l’AES

5.1 Le contexte politique de l’Afrique de l’Ouest

Le contexte politique de l’Afrique de l’Ouest subit des secousses majeures avec l’annonce du retrait du Burkina Faso, du Mali et du Niger de la Communauté Économique des États de l’Afrique de l’Ouest (CEDEAO) le 28 janvier 2024. Cette décision, qualifiée de “rupture stratégique”, pose des défis considérables pour l’intégration économique et financière régionale.

5.2 Maintien dans l’UEMOA vs retrait de la CEDEAO

Il est crucial de noter que le retrait de la CEDEAO n’implique pas, à ce stade, un retrait de l’UEMOA. Les pays de l’Alliance des États du Sahel (AES) partagent toujours la monnaie commune (Franc CFA) et la Banque Centrale unique. Cependant, cette situation crée une dualité institutionnelle complexe. Le retrait de la CEDEAO prive ces États de l’accès aux ressources de la Banque d’Investissement et de Développement de la CEDEAO (BIDC), impactant le financement des infrastructures transfrontalières.

Pour les Fintech, cette instabilité géopolitique se traduit par :

- Un risque de fragmentation des cadres réglementaires sur le long terme si l’AES décide de créer ses propres instances de régulation financière

- Une incertitude sur la libre circulation des capitaux entre les pays de l’AES et les autres membres de la CEDEAO non membres de l’UEMOA (Nigeria, Ghana)

- Des défis administratifs liés au départ progressif des employés originaires des pays de l’AES des institutions régionales

5.3 Résilience de l’intégration monétaire

Malgré ces tensions, l’UEMOA demeure le socle de la stabilité. La BCEAO continue d’assurer la surveillance des établissements de crédit et des services de paiement sur l’ensemble du territoire de l’Union, y compris dans les pays de l’AES. Les émissions de titres publics de ces pays sur le marché financier régional se poursuivent.

VI. Innovation et infrastructures : La plateforme PI-SPI et la Sandbox

6.1 PI-SPI : Le moteur de l’interopérabilité totale

Le lancement officiel de la Plateforme Interopérable du Système de Paiement Instantané (PI-SPI) le 30 septembre 2025 constitue une étape majeure vers une inclusion financière universelle. Cette infrastructure permet des transferts de fonds instantanés, 24h/24 et 7j/7, indépendamment du type de compte (banque, microfinance ou monnaie électronique).

| Caractéristiques de la PI-SPI | Détails techniques | Impact pour les Fintech |

|---|---|---|

| Disponibilité | 24h/24, 7j/7 | Élimination des délais de compensation |

| Vitesse de transaction | Moins de 10 secondes | Amélioration de l’expérience utilisateur |

| Interopérabilité | Banques, SFD, EME | Accès à un écosystème ouvert |

| Standards | Internationaux (ISO 20022) | Facilité d’intégration technique |

6.2 La Sandbox Réglementaire : Laboratoire de l’innovation

En parallèle de la PI-SPI, la BCEAO a ouvert sa Sandbox (espace de test sécurisé). Cet environnement permet aux entreprises technologiques, particulièrement aux startups, de simuler des transactions réelles et de valider la conformité technique de leurs solutions avant un lancement à grande échelle.

Cette initiative s’inscrit dans les missions du Bureau de Connaissance et de Suivi des FinTech (BCSF-UMOA), créé en novembre 2021, dont l’objectif est d’organiser les échanges entre les innovateurs et le régulateur.

VII. Analyse macroéconomique et inclusion financière : Horizon 2030

7.1 Indicateurs clés et perspectives budgétaires

La conformité ne peut être dissociée de la performance économique globale de la région. En 2024, l’activité économique de l’UEMOA a montré un regain de dynamisme avec une croissance du PIB de 6,3 %, portée par la consommation des ménages et les investissements dans les infrastructures.

| Indicateur macroéconomique | Estimation 2024 | Prévision 2026 |

|---|---|---|

| Croissance du PIB (réel) | 6,2 % - 6,3 % | 6,4 % |

| Taux d’inflation (moyenne) | 3,5 % | 2,0 % |

| Déficit budgétaire / PIB | -5,4 % | -3,3 % |

| Masse monétaire (Mds FCFA) | 52 022 | N/A |

Cette stabilité macroéconomique est un terrain fertile pour les Fintech, car elle favorise la confiance des consommateurs et des investisseurs.

7.2 La stratégie régionale d’inclusion financière 2025-2030

Le Conseil des Ministres de l’Union a adopté un nouveau document-cadre pour la période 2025-2030, visant à garantir un accès équitable aux services financiers pour chaque citoyen de l’UEMOA. Les axes stratégiques incluent :

- L’amélioration de l’éducation financière des populations cibles

- L’exploitation du potentiel des données et le partage d’informations pour une meilleure connaissance du marché

- Le renforcement du dispositif de protection des consommateurs des services financiers

VIII. La protection des consommateurs et des données : Un enjeu éthique et légal

8.1 Risques liés aux services financiers numériques

Une analyse de l’écosystème met en évidence plusieurs risques critiques pour les consommateurs :

- Fraude et arnaques : Utilisation de l’ingénierie sociale pour détourner des fonds

- Incidents techniques : Instabilité du réseau USSD, difficultés d’approvisionnement des portefeuilles numériques

- Manque de transparence : Affichage insuffisant des conditions tarifaires ou complexité des contrats d’utilisation

8.2 Mesures de protection et éducation financière

Le régulateur impose désormais aux institutions financières de mettre en place un dispositif interne de gestion des réclamations et de garantir la transparence des tarifs. La protection des dépôts est assurée par le cantonnement des fonds de monnaie électronique auprès de banques partenaires et par l’intervention du Fonds de Garantie des Dépôts de l’UMOA.

En matière de données personnelles, les Fintech doivent respecter les principes de sécurité, d’intégrité et de consentement. L’adoption de normes telles que PCI-DSS et la mise en œuvre de la double authentification (3D Secure) deviennent des exigences standard.

IX. Sanctions et surveillance : La rigueur du régulateur en action

9.1 Bilan des sessions de 2025

L’efficacité d’un cadre réglementaire se mesure à sa capacité de sanction. La Commission Bancaire de l’UMOA a fait preuve d’une fermeté exemplaire lors de ses sessions de 2025.

| Établissement sanctionné | Sanction pécuniaire (FCFA) | Motifs principaux |

|---|---|---|

| Banque en Côte d’Ivoire | 151 000 000 | Faiblesses du dispositif LBC/FT/FP |

| Banque au Niger | 300 000 000 | Lacunes en gouvernance et gestion des risques |

| Banque au Togo | 300 000 000 | Manquements graves au dispositif LBC/FT |

Ces sanctions ne sont pas des cas isolés. Les motifs récurrents incluent l’insuffisance des outils de détection du blanchiment, les failles de gouvernance et le non-respect des procédures d’identification de la clientèle.

X. L’alignement continental : ZLECAf et commerce numérique

10.1 Les piliers du Protocole numérique de la ZLECAf

L’adoption du Protocole sur le commerce numérique de la Zone de libre-échange continentale africaine (ZLECAf) en février 2024 crée un cadre harmonisé pour l’expansion des services numériques à travers l’Afrique. Les priorités incluent :

- Transactions électroniques : Harmonisation des cadres juridiques pour garantir la reconnaissance mutuelle des signatures et documents numériques

- Paiements numériques : Mise en place de systèmes interopérables pour réduire les coûts et accélérer les règlements intra-africains

- Identité numérique : Création de mécanismes d’authentification sécurisés et reconnus à travers les États membres

- Protection des données : Adoption de lois sur la cybersécurité et la vie privée

10.2 Opportunités pour les Fintech ouest-africaines

Avec un PIB combiné de 3,4 billions de dollars et une population jeune en pleine croissance, la ZLECAf offre un marché immense. L’alignement de la réglementation de l’UEMOA sur ces standards continentaux permettra aux Fintech locales d’exporter leurs services plus facilement vers d’autres régions.

Conclusion : Recommandations stratégiques

L’analyse exhaustive du paysage réglementaire, technologique et géopolitique de l’UEMOA permet de dégager des conclusions claires pour les acteurs Fintech. La conformité n’est plus un fardeau, mais un actif stratégique. Les entreprises qui sauront intégrer ces exigences dès la conception de leurs produits (Compliance by Design) seront les leaders de demain.

Recommandations pour les dirigeants de Fintech

-

Professionnalisation immédiate de la conformité : Désigner un Responsable Conformité compétent et lui donner un accès direct à la Direction Générale. La formation annuelle du personnel doit devenir une priorité opérationnelle.

-

Investissement dans la résilience technologique : Anticiper les futures normes de cybersécurité en élaborant des plans de réponse aux incidents et en soumettant les infrastructures à des tests de pénétration réguliers.

-

Adoption proactive de la PI-SPI : Se connecter aux infrastructures de paiement instantané pour bénéficier de l’interopérabilité totale et réduire les coûts de transaction, tout en utilisant la Sandbox pour valider les nouveaux produits.

-

Vigilance géopolitique et diversification : Suivre de près l’évolution des relations entre l’AES et l’UEMOA. Diversifier ses implantations géographiques au sein de l’Union pour mitiger les risques locaux.

-

Focus sur la protection des données et du consommateur : Mettre en place des mécanismes transparents de traitement des réclamations et adopter des standards de sécurité élevés (PCI-DSS, 3D Secure).

Chez GSF Consulting International, nous accompagnons les Fintech dans cette transition via notre Audit de Conformité Réglementaire™ : diagnostic des écarts par rapport à l’Instruction 001-01-2024, structuration des fonds propres, mise en place des dispositifs AML/CFT, et préparation aux audits BCEAO.

L’UEMOA offre l’un des cadres réglementaires les plus structurés et les plus dynamiques d’Afrique. Pour GSF Consulting et ses partenaires, l’expertise terrain consiste à transformer cette complexité en opportunité, en guidant les innovateurs vers une croissance responsable et conforme aux ambitions de développement de l’Union à l’horizon 2030.

Sources et références

- BCEAO, Instruction n°001-01-2024 du 23 janvier 2024 relative aux services de paiement dans l’UMOA, 2024

- BCEAO, Avis N°004-03-2025 du 19 mars 2025 relatif à la fin de la période transitoire, 2025

- BCEAO, Avis n° 006-05-2025 du 27 mai 2025 prorogeant la période transitoire au 31 août 2025, 2025

- BCEAO, Instructions n°001, 002 et 003-03-2025 sur la conformité LBC/FT, mars 2025

- BCEAO, Consultation pour le plan de réponse aux incidents de cybersécurité, novembre 2025

- BCEAO, Lancement officiel de PI-SPI, Dakar, 30 septembre 2025

- African Union, Protocole sur le Commerce Numérique de la ZLECAf, février 2024

- TechCabal, Togo fintech Semoa wins full-service BCEAO licence, février 2026

- Droit Médias Finance, UEMOA : La ruée des acteurs de la Fintech vers les agréments de la BCEAO, mai 2025

- SEN-FINTECH, Communiqué sur la suspension de comptes et la période transitoire, mai 2025

À propos de l’auteur

Gilles Feliho est Directeur de GSF Consulting International, cabinet spécialisé dans l’alliance du droit OHADA/UEMOA et de la réglementation fintech. Depuis plus de 20 ans, il accompagne les institutions financières de l’espace francophone dans la sécurisation de leurs processus réglementaires critiques.

📩 Contactez-nous pour un audit de conformité réglementaire de votre fintech : gilles.feliho@gsfconsultinginternational.com