Vers une Finance Augmentée : Risques de l’IA et Déontologie du Private Equity dans l’Espace OHADA

L’évolution fulgurante des technologies d’intelligence artificielle (IA) redéfinit les contours de la finance mondiale, et plus particulièrement du secteur du capital-investissement ou Private Equity (PE). En mars 2026, l’industrie est passée d’une phase d’expérimentation technologique à une intégration systémique de l’IA générative et agentique au sein de l’ensemble de sa chaîne de valeur. Pour un cabinet comme GSF Consulting International, qui se positionne à l’intersection du droit des affaires africain (OHADA) et de l’innovation technologique, cette mutation n’est pas qu’une opportunité de performance ; elle constitue un impératif stratégique et déontologique. Cette thématique permet de cristalliser l’expertise juridique avec les enjeux de souveraineté numérique, tout en répondant aux préoccupations croissantes des régulateurs de la zone UEMOA et des investisseurs institutionnels mondiaux.

Le concept de “Private Equity augmenté” désigne une transformation radicale du modèle opérationnel (operating model) des fonds d’investissement. L’IA n’y est plus un simple outil périphérique, mais un système d’exploitation embarqué influençant chaque étape, du sourcing des opportunités à la sortie des participations. Cependant, cette puissance de calcul s’accompagne de risques multidimensionnels - algorithmiques, sécuritaires, systémiques et éthiques - qui exigent une supervision humaine rigoureuse et une responsabilité fiduciaire accrue. Dans un contexte africain où les données sont parfois fragmentées, l’enjeu de la “souveraineté cognitive” devient central pour éviter l’importation de biais décisionnels étrangers et garantir un développement financier autonome et responsable.

L’Avènement du Private Equity Augmenté : Mécanismes et Performance Opérationnelle

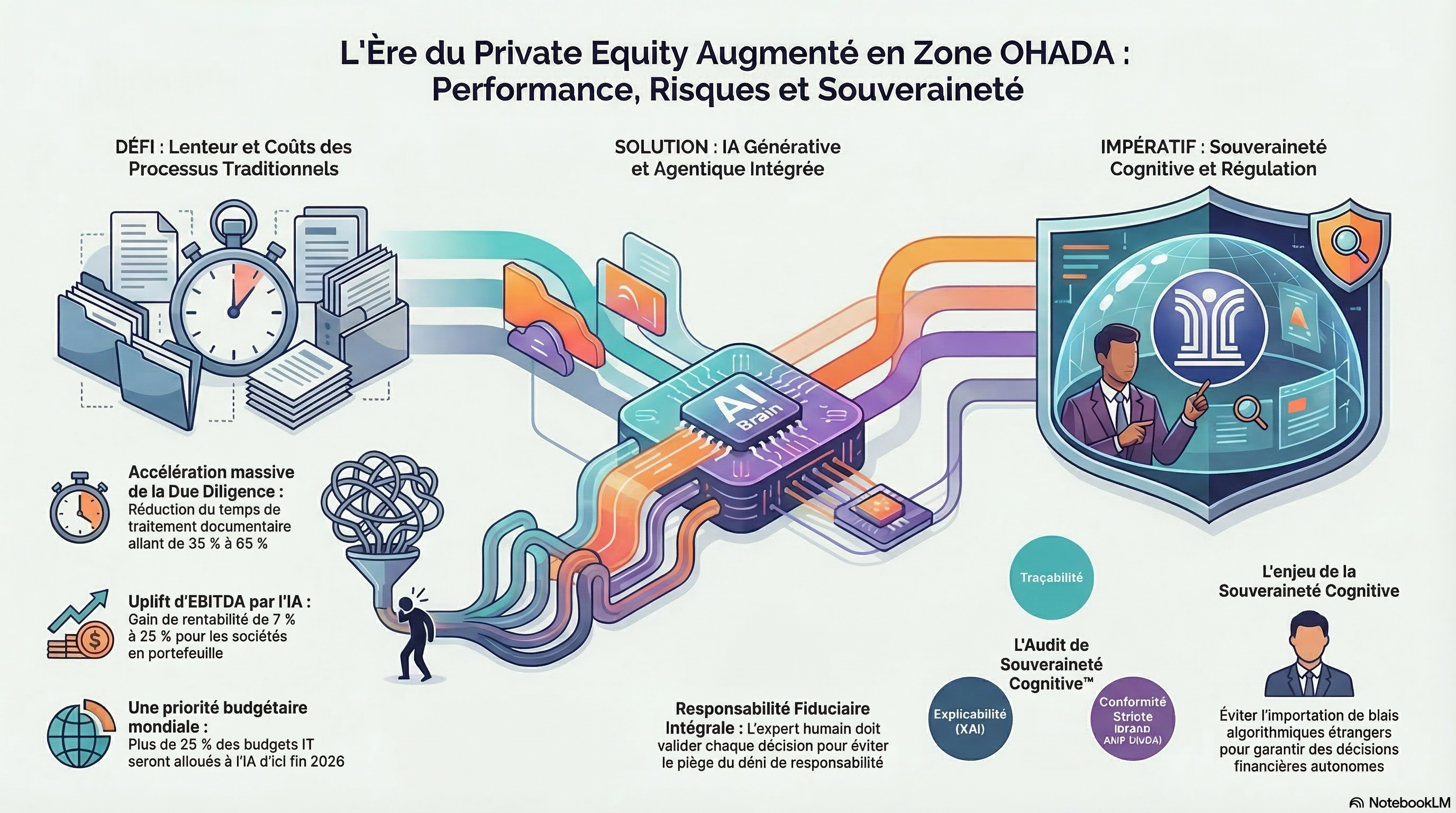

L’intégration de l’IA transforme les processus internes des fonds de capital-investissement en automatisant des tâches à haute intensité de données. Les gains d’efficience documentés en 2025 et 2026 sont significatifs, permettant aux fonds de traiter un volume plus important de dossiers sans augmentation proportionnelle de la masse salariale. L’IA excelle particulièrement dans les tâches documentaires lourdes, comme la revue de contrats ou l’analyse des data rooms virtuelles, atteignant des taux de précision dépassant souvent 95 % pour certaines tâches juridiques complexes.

Gains de Performance et Impact sur la Chaîne de Valeur

L’impact de l’IA se manifeste à deux niveaux : celui du fonds (fund level) et celui des sociétés en portefeuille (portfolio level). Au niveau du fonds, l’accélération de la due diligence permet de réduire les délais de clôture des transactions, un avantage compétitif majeur dans des marchés de plus en plus disputés. Au niveau des sociétés opérationnelles, l’IA génère un uplift d’EBITDA par l’optimisation des prix, des achats et de la gestion de la chaîne d’approvisionnement.

| Phase Opérationnelle | Impact de l’IA et de l’Automatisation | Métrique de Performance Observée (2025-2026) |

|---|---|---|

| Due Diligence | Analyse automatisée des documents juridiques et financiers | Réduction du temps de 35 % à 85 % |

| Précision Juridique | Revue de conformité et identification de clauses à risque | Exactitude des modèles entre 90 % et 95 % |

| Création de Valeur (OpCo) | Optimisation des prix, des achats et des prévisions | Uplift EBITDA compris entre 7 % et 25 % |

| Sourcing / Screening | Scanning de jeux de données massifs pour identifier des cibles | Vitesse de traitement 5x à 10x supérieure |

| Allocation de Budget | Part des budgets IT allouée à l’IA d’ici fin 2026 | Plus de 25 % pour deux tiers des firmes |

Cette dynamique est soutenue par des investissements massifs. La valeur mondiale des transactions de Private Equity a atteint 1,75 billion de dollars en 2024. Dans ce volume global, les transactions spécifiquement liées à l’IA et au machine learning (ML) ont triplé pour atteindre 140,5 milliards de dollars, soit environ 8 % du total. Au-delà de l’usage des outils, les fonds de PE investissent massivement dans les infrastructures physiques, comme les centres de données, dont l’investissement cumulé par le secteur a atteint 200 milliards de dollars depuis 2020. Ces infrastructures posent toutefois des défis environnementaux majeurs, car elles pourraient consommer jusqu’à 9 % de l’électricité des États-Unis d’ici 2030, rendant l’intégration des critères ESG (Environnement, Social, Gouvernance) plus complexe que jamais.

Le Rôle Central du Sourcing et de la Due Diligence

Dans le Private Equity traditionnel, le sourcing repose sur le réseau personnel et l’analyse manuelle des secteurs. L’IA transforme cette phase en un processus proactif de “scanning” universel. Les algorithmes agentiques sont capables d’analyser en temps réel des signaux faibles provenant de sources disparates (réseaux sociaux, registres de commerce, bases de données de brevets) pour identifier des cibles d’investissement avant même qu’elles ne soient officiellement sur le marché.

La due diligence juridique, pilier de l’expertise OHADA de GSF Consulting, bénéficie d’une précision inédite. Les outils de traitement du langage naturel (NLP) permettent d’analyser les statuts des sociétés par actions simplifiées (SAS) ou anonymes (SA) régies par le droit africain, identifiant instantanément des non-conformités ou des clauses léonines. Cette efficacité réduit non seulement les coûts transactionnels mais sécurise également l’investissement face aux futurs litiges. Cependant, cette dépendance accrue aux outils pose la question de la responsabilité : un auditeur peut-il être tenu responsable si l’algorithme omet une clause critique? La déontologie du PE augmenté impose que l’IA reste un outil de corroboration, la validation finale incombant toujours à l’expert humain.

Typologie des Risques de l’IA dans la Haute Finance

L’adoption généralisée de l’IA par les acteurs du Private Equity introduit des risques multidimensionnels qui, s’ils ne sont pas gérés avec rigueur, peuvent compromettre la stabilité financière et la réputation des fonds. Ces risques se structurent en catégories distinctes : performance, sécurité, contrôle économique et déontologie.

Instabilité des Modèles et Effet “Boîte Noire”

Le risque de performance réside dans la fiabilité des prédictions. L’IA, bien qu’excellente pour détecter des motifs historiques, peine souvent à anticiper les ruptures structurelles, les crises géopolitiques ou les “cygnes noirs”. Les modèles d’IA souffrent fréquemment d’une instabilité de performance et d’un manque de transparence, créant un effet “boîte noire” qui rend difficile l’explication d’une décision d’investissement auprès d’un comité de crédit ou d’un régulateur.

Un volet critique de ce risque est le biais algorithmique. Si les données d’entraînement contiennent des préjugés historiques ou sociétaux, l’IA risque de les reproduire, voire de les amplifier. Dans le contexte africain, cette question est centrale car les données peuvent être moins abondantes ou plus fragmentées, menant potentiellement à des décisions discriminatoires dans l’allocation des capitaux ou le scoring de crédit des PME locales. Un modèle entraîné uniquement sur des standards occidentaux pourrait ainsi injustement pénaliser une entreprise ivoirienne ou sénégalaise dont le modèle de croissance diffère des canons globaux.

Menaces de Sécurité et Confidentialité des Données

Le Private Equity repose intrinsèquement sur la gestion d’informations confidentielles et de secrets d’affaires. L’utilisation d’outils d’IA générative soulève des questions immédiates sur la protection de ces données. Le risque de cyber-intrusion ou d’utilisation malveillante de l’IA (IA adverse) est accru par la complexité des systèmes interconnectés. En 2025, 64 % des organisations financières ont prévu de renforcer la sécurité de l’IA par des processus de validation et de surveillance continue.

| Mesure de Mitigation des Risques | Part des Organisations l’ayant Adoptée ou Planifiée (2025-2026) |

|---|---|

| Renforcement de la sécurité (validation, surveillance) | 64 % |

| Création de modèles transparents et prouvables | 61 % |

| Développement de systèmes éthiques et légaux | 55 % |

| Amélioration de la gouvernance et des processus | 52 % |

| Tests de biais dans les données et modèles | 47 % |

Les institutions financières doivent naviguer entre le désir d’innovation et l’obligation de protéger les données sensibles de leurs participations. La Direction Générale de la Sécurité Intérieure (DGSI) souligne que l’IA générative peut exposer les entreprises à des vulnérabilités majeures si les employés y injectent des données propriétaires sans protection adéquate.

Risques Systémiques et Comportements Mimétiques

À l’échelle macroéconomique, l’utilisation massive d’algorithmes similaires par de nombreux fonds de Private Equity peut engendrer des comportements grégaires (herding behaviour). Si tous les acteurs utilisent des modèles de scoring identiques réagissant de manière synchrone aux mêmes signaux de marché, cela peut amplifier la volatilité et accentuer les risques systémiques en cas de correction brutale. L’interconnexion algorithmique devient ainsi un facteur de fragilité, créant un environnement où les marchés peuvent “décrocher” plus rapidement qu’à l’ère du trading humain.

La Déontologie du Private Equity Augmenté : Cadres Éthiques et Responsabilité

La déontologie, dans le contexte du Private Equity augmenté, ne peut se limiter à une simple déclaration d’intention. Elle doit se traduire par des cadres de gouvernance opérationnels et une responsabilité fiduciaire accrue des gestionnaires de fonds (GPs) envers leurs commanditaires (LPs).

Les Piliers d’une IA Responsable en Finance

Les experts et régulateurs convergent vers quatre principes fondamentaux pour guider l’IA financière :

- Responsabilité (Accountability) : Les institutions financières doivent rester juridiquement responsables des décisions prises, même assistées par des algorithmes. Un humain doit impérativement rester “dans la boucle” pour les décisions à enjeux élevés.

- Transparence et Explicabilité (XAI) : Les modèles “boîte noire” doivent être proscrits. L’IA explicable permet aux clients, conseils d’administration et régulateurs de comprendre le raisonnement sous-jacent aux scores de crédit ou aux thèses d’investissement.

- Équité et Non-discrimination : Une gestion active des biais doit être mise en place, utilisant des jeux de données diversifiés et des audits réguliers pour garantir que les modèles de risque ne sont pas discriminatoires.

- Confidentialité et Protection : Une gouvernance stricte des données et des pratiques de cybersécurité robustes sont essentielles pour protéger les données financières sensibles et respecter les réglementations sur la vie privée.

Responsabilité Fiduciaire à l’Ère de l’Algorithme

Dans le Private Equity, les gestionnaires de fonds ont une obligation fiduciaire d’agir au mieux des intérêts de leurs investisseurs. L’usage de l’IA pour la gestion de portefeuille ou la sélection de cibles doit être documenté avec la même rigueur qu’une analyse humaine traditionnelle. La déontologie impose que l’IA soit utilisée comme un outil de traitement de masse, mais que la synthèse finale et la validation de la thèse d’investissement reposent sur l’expertise humaine souveraine. Le risque de déni de responsabilité (“c’est la faute de l’algorithme”) est un piège déontologique majeur que les fonds doivent éviter par une supervision engagée si une décision de gestion fondée sur une IA non auditée causait un préjudice à la société ou aux tiers. L’intégration de “l’acte algorithmique” nécessite une adaptation des statuts des sociétés pour définir les limites de l’autonomie laissée aux systèmes automatisés.

Paysage Réglementaire : UEMOA, BCEAO et Standards Mondiaux

Pour une structure comme GSF Consulting International, l’expertise du cadre réglementaire ouest-africain est un atout stratégique. La thématique de l’IA et du Private Equity doit s’analyser au regard des initiatives des autorités monétaires régionales.

L’Impulsion de la BCEAO pour une IA Responsable

La Banque Centrale des États de l’Afrique de l’Ouest (BCEAO) a identifié l’IA comme un enjeu stratégique majeur pour la stabilité monétaire et financière de la région. En mai 2025, une conférence internationale organisée à Dakar a souligné la nécessité d’anticiper les défis liés à la gouvernance et à l’éthique. Pour opérationnaliser cette vision, la BCEAO a mis en place en juillet 2024 un Comité de Réflexion sur l’Intelligence Artificielle (CRIA). Ce comité est chargé d’élaborer une feuille de route pour une intégration progressive et contrôlée de l’IA dans l’écosystème financier régional, tout en veillant à la précision des modèles économiques. Cette dynamique s’inscrit dans un contexte de numérisation croissante, où plus de 65 % des échanges quotidiens dans l’UEMOA passent désormais par des canaux numériques.

Le Rôle de l’AMF-UMOA dans la Régulation des Marchés

L’Autorité des Marchés Financiers de l’Union Monétaire Ouest-Africaine (AMF-UMOA) joue également un rôle clé dans la modernisation réglementaire. En 2024, la capitalisation totale du marché financier régional a atteint 20 611,04 milliards de FCFA. Les priorités stratégiques de l’AMF-UMOA pour 2026 s’articulent autour de plusieurs axes :

- Modernisation du cadre réglementaire : Révision globale des textes pour les adapter aux standards technologiques.

- Transformation digitale : Intégration des RegTech pour simplifier les processus de souscription et renforcer la lutte contre le blanchiment de capitaux (LCB/FT).

- Encadrement de l’IA : Développement de lignes directrices spécifiques pour l’utilisation d’outils de trading algorithmique et de robo-advisors afin de prévenir les instabilités de marché.

- Protection de l’épargne : Surveillance accrue pour garantir l’intégrité du marché face aux offres d’investissement frauduleuses basées sur l’IA.

Convergence avec l’AI Act de l’Union Européenne

Le cabinet GSF Consulting doit également intégrer l’influence de l’AI Act de l’Union Européenne, dont l’application est extraterritoriale. Ce règlement, qui entre en vigueur progressivement en 2025 et 2026, établit une classification des systèmes d’IA selon leur niveau de risque. Les systèmes utilisés pour l’évaluation de la solvabilité ou le scoring de crédit sont classés comme à “haut risque” (Annexe III), imposant des obligations de traçabilité, de surveillance humaine et de robustesse technique. Pour les fonds de Private Equity africains ayant des liens avec le marché européen ou des investisseurs basés dans l’UE, le respect de ces standards devient un avantage compétitif et une nécessité juridique.

Il convient de noter que la proposition de “Digital Omnibus” introduite par la Commission Européenne fin 2025 pourrait reporter la pleine application des obligations pour les systèmes à haut risque jusqu’au 2 décembre 2027, afin de laisser le temps aux normes harmonisées d’être finalisées. Néanmoins, l’interdiction des pratiques à risque inacceptable et les obligations de littératie en IA sont déjà en vigueur depuis février 2025.

Souveraineté Cognitive : Un Enjeu Vital pour l’Afrique

L’un des services phares de GSF Consulting International est l’audit de souveraineté cognitive. Appliqué au Private Equity augmenté, cet enjeu est crucial pour le développement autonome des économies africaines.

Risques de Dépendance et Biais Importés

Si les fonds opérant en Afrique s’appuient exclusivement sur des modèles d’IA développés en Occident ou en Asie, ils s’exposent à une forme de dépendance décisionnelle. Ces modèles sont souvent entraînés sur des données qui ne reflètent pas les réalités économiques et sociales des marchés africains, ce qui peut conduire à des erreurs de jugement systématiques sur le potentiel des entreprises locales. L’audit de souveraineté cognitive permet de vérifier si les processus d’IA utilisés par un fonds respectent l’indépendance de sa réflexion stratégique et la pertinence de ses thèses d’investissement dans le contexte OHADA.

Vers des Infrastructures et une IA Souveraines

Le développement d’une IA responsable nécessite des infrastructures locales robustes. Le Sénégal, avec sa stratégie “Sénégal Numérique 2025”, investit dans des data centers nationaux pour garantir que les données financières sensibles restent sous juridiction locale. La promotion d’une cybersécurité “made in Africa” et le soutien aux acteurs locaux de la tech sont des leviers essentiels pour bâtir un environnement financier sûr et souverain.

La Banque Africaine de Développement (BAD) a d’ailleurs lancé un plan ambitieux de 10 milliards de dollars pour accélérer le développement de l’IA en Afrique, estimant que cette technologie pourrait générer 1 000 milliards de dollars de PIB supplémentaire d’ici 2035 grâce aux gains de productivité.

| Pilier de Préparation à l’IA (Indice FMI) | Performance Moyenne (Afrique) | Enjeux Stratégiques Identifiés |

|---|---|---|

| Infrastructures numériques | Variable selon les zones | Accès à l’électricité, connectivité haut débit |

| Capital humain et éducation | En progression | Renforcement des compétences en data science |

| Cadre réglementaire et éthique | En construction | Adoption de stratégies nationales IA (Bénin, Sénégal, Côte d’Ivoire) |

| Innovation et entrepreneuriat | Dynamique | Soutien aux startups fintech et agritech par le PE |

Recommandations pour les Fonds de Private Equity

Pour naviguer dans la transformation numérique en respectant le cadre juridique OHADA, les fonds doivent adopter une démarche proactive.

Méthodologie de l’Audit de Souveraineté Cognitive™

Cette méthodologie propriétaire repose sur quatre piliers opérationnels :

- Traçabilité totale des algorithmes : Assurer un suivi complet des processus de calcul et de décision.

- Explicabilité obligatoire des scores : Garantir que les résultats (scoring financier) soient compréhensibles et justifiables, évitant l’effet “boîte noire”.

- Gouvernance IA alignée : Veiller à la conformité avec les normes de la BCEAO, de l’AMF-UMOA et du droit OHADA.

- Audit indépendant annuel : Mettre en place une vérification régulière par des tiers pour maintenir les standards déontologiques.

Checklist de Vigilance pour les Fonds (GPs)

Un fonds de Private Equity responsable doit s’assurer des points suivants :

- Responsabilité Institutionnelle : Rester responsable des décisions ; un humain doit être “dans la boucle” pour les choix stratégiques.

- Transparence vis-à-vis des LPs : Justifier les décisions assistées par l’IA pour rassurer les investisseurs institutionnels.

- Lutte contre les Biais : Réaliser des tests de non-discrimination sur les données pour éviter d’exclure injustement des secteurs ou zones géographiques.

- Confidentialité : Appliquer une gouvernance stricte des données et des pratiques de cybersécurité robustes (chiffrement, accès contrôlés).

- Rigueur Fiduciaire : Documenter l’usage de l’IA avec la même précision qu’une analyse traditionnelle.

- Conformité Régionale : S’aligner sur les directives de la BCEAO (CRIA) et les instructions de l’AMF-UMOA relatives aux outils algorithmiques.

- Robustesse Technique : S’assurer de la résilience des systèmes contre les attaques adversariales.

- Hébergement Souverain : Privilégier les infrastructures locales pour protéger les données contre les risques géopolitiques.

État du Marché Financier et Inclusion Numérique dans l’UEMOA (Mars 2026)

Le dynamisme des marchés financiers régionaux en ce début d’année 2026 illustre l’importance croissante des technologies numériques.

Statistiques de la Bourse Régionale des Valeurs Mobilières (BRVM)

Au 13/14 mars 2026, la BRVM affiche une performance remarquable, portée par un niveau d’activité soutenu.

| Indicateur de Marché (BRVM) | Valeur au 13/14 Mars 2026 | Observations |

|---|---|---|

| Capitalisation Actions | 15 950 757 110 329 FCFA | Progression de 5,54 % depuis début 2026 |

| Capitalisation Obligations | 11 911 903 505 575 FCFA | Soutenue par les émissions d’États (TPCI) |

| Valeur des Transactions | 7 079 072 934 FCFA | Dynamisme élevé pour une séance quotidienne |

| Indice BRVM-C | 413,71 | Consolidation après une hausse de 25 % en 2025 |

| Indice BRVM-30 | 193,05 | Performance des 30 valeurs phares de l’Union |

La capitalisation boursière du marché des actions s’élevait à 14 069 milliards de FCFA au 30 janvier 2026, marquant une hausse de 738,95 milliards par rapport à fin 2025. Cette croissance est tirée par des leaders comme Sonatel (Sénégal) et Orange Côte d’Ivoire, dont les dividendes généreux témoignent de la rentabilité des services numériques dans la région.

Inclusion Financière et Services Numériques

L’inclusion financière globale dans l’Union a atteint un taux estimé à 73,6 % en 2024, contre 72,3 % en 2023. Cette progression est largement imputable aux services financiers numériques, qui contribuent à hauteur de 57,2 % au taux global.

| Indicateur Services Numériques (UEMOA 2024) | Valeur / Volume | Variation Annuelle |

|---|---|---|

| Nombre de comptes monnaie électronique | 248 millions | +18,99 % |

| Nombre de points marchands (QR Code) | 3,7 millions | +111,46 % |

| Volume des transactions | 11 milliards d’opérations | +27 % |

| Valeur des transactions | 160 415 milliards FCFA | +20 % |

L’écosystème est dominé par cinq marques principales (Orange, Wave, MTN, Moov, Yas) qui représentent la majorité des initiatives de monnaie mobile. Cette masse de données transactionnelles constitue un gisement précieux pour les fonds de Private Equity utilisant l’IA pour analyser les comportements de consommation et scorer des cibles d’investissement dans les secteurs de la distribution et des services.

Conclusions sur la Pertinence et Perspectives Futures

Le Private Equity augmenté représente l’avenir de l’investissement professionnel en Afrique, offrant des promesses de gains de productivité de 35 % à 85 % dans les phases critiques de diligence et une amélioration de l’EBITDA des participations de 7 % à 25 %. Cependant, cette puissance technologique ne peut être déployée sans une conscience aiguë des risques associés. L’opacité des modèles, les biais algorithmiques, les vulnérabilités de cybersécurité et les risques systémiques imposent une approche déontologique rigoureuse.

Pour GSF Consulting International, traiter de la déontologie de l’IA dans la finance de haut de bilan est une mission impérative. En proposant l’Audit de Souveraineté Cognitive™, le cabinet ne se contente pas de suivre l’actualité ; il contribue activement à définir les standards d’une finance africaine moderne, performante et souveraine. La richesse des données collectées, allant des statistiques de la BRVM aux orientations de la BCEAO et de l’AMF-UMOA, garantit que cette approche sera perçue comme une ressource de haute valeur pour les professionnels du droit et de la finance dans l’espace OHADA.

L’enjeu ultime reste la maîtrise des processus décisionnels : l’IA doit être un accélérateur de développement, et non un facteur de dépendance. En intégrant l’éthique dès la conception des outils d’investissement (privacy-by-design, ethics-by-design), les acteurs du capital-investissement peuvent non seulement sécuriser leurs rendements, mais aussi renforcer la confiance des investisseurs internationaux et favoriser une croissance durable et inclusive sur le continent africain.

Sources institutionnelles et normatives (hard law / soft law)

- BCEAO – Allocution d’ouverture du Gouverneur Jean‑Claude Kassi BROU à la Conférence internationale sur “l’intelligence artificielle : opportunités et défis pour les banques centrales”.

- BCEAO – Conférence internationale sur l’intelligence artificielle à Praia : enjeux pour la stabilité monétaire et financière.

- BCEAO – Rapport annuel sur les services financiers numériques dans l’UEMOA, édition 2023.

- BCEAO – Rapport annuel sur l’évolution des services financiers numériques dans l’UEMOA, édition 2024.

- AMF‑UMOA – Rubrique “Actualités” (communiqués et informations du régulateur).

- EBA – AI Act: implications for the EU banking and payments sector (fact sheet).

- Banque de France – “Essor de l’intelligence artificielle en Afrique : opportunités et défis” (CMAF‑2024).