Vers une Cyber-LAB Souveraine : Résilience Numérique et Intégrité Financière dans l’Espace OHADA à l’Horizon 2026

La transformation structurelle des économies de l’espace OHADA, portée par une numérisation sans précédent des flux financiers et l’adoption massive de l’intelligence artificielle, impose une redéfinition fondamentale des paradigmes de sécurité et de conformité. Dans ce contexte, la convergence entre la cybersécurité et la Lutte Anti-Blanchiment et contre le Financement du Terrorisme (LCB-FT) ne constitue plus une simple juxtaposition de disciplines techniques, mais émerge comme le pilier central d’une stratégie de souveraineté cognitive. Cette mutation répond à l’urgence de protéger les systèmes financiers africains contre des menaces hybrides où la criminalité informatique sert de catalyseur à la circulation de capitaux illicites. L’analyse des dynamiques réglementaires récentes, notamment les directives de la BCEAO et de la COBAC, ainsi que l’évolution des typologies de fraude identifiées par le GAFI et le GIABA, révèle que la résilience des institutions financières dépend désormais de leur capacité à orchestrer une réponse technologique, juridique et géopolitique intégrée.

L’Émergence d’un Nouveau Paradigme : La Cyber-LAB comme Levier de Souveraineté

L’architecture financière de l’Afrique francophone traverse une phase de vulnérabilité paradoxale. Tandis que l’inclusion financière progresse grâce au mobile money et aux fintechs, cette connectivité accrue multiplie les surfaces d’attaque pour les réseaux criminels organisés. La notion de souveraineté cognitive, telle que développée par GSF Consulting International, devient ici cruciale : elle désigne la capacité des États et des institutions à maintenir une maîtrise autonome de leurs données, de leurs algorithmes de décision et de leurs cadres normatifs face à des influences ou des menaces extérieures. La “Cyber-LAB Souveraine” représente l’application pratique de ce concept au secteur financier, fusionnant l’expertise terrain en droit des affaires africain avec la puissance de l’IA pour déjouer des flux illicites numérisés de plus en plus sophistiqués.

Dynamiques de la Menace Cyber-Financière en Afrique de l’Ouest et Centrale

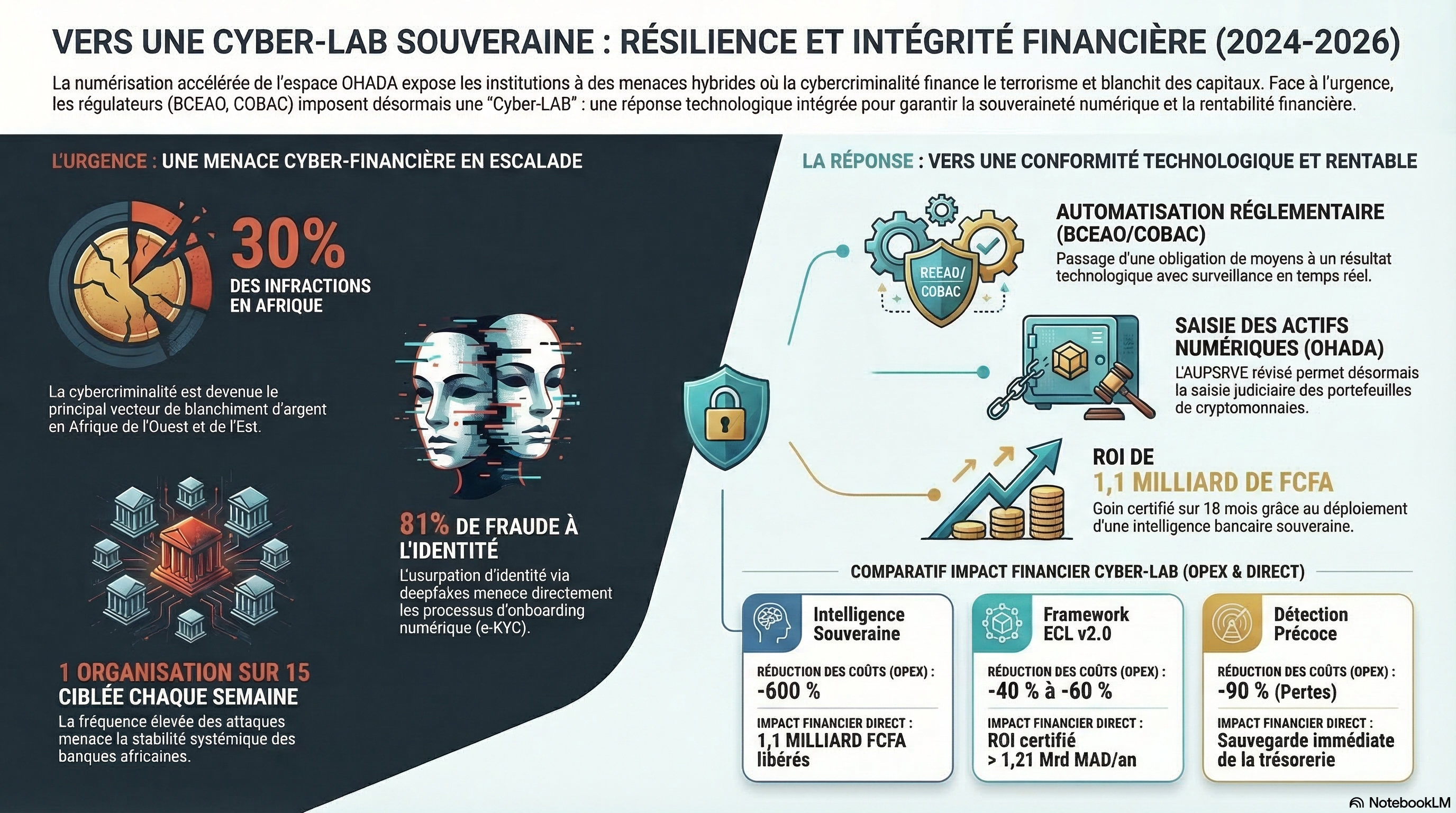

Les rapports récents d’Interpol et du GIABA soulignent une accélération spectaculaire de la cybercriminalité comme vecteur de blanchiment. En 2025, la cybercriminalité représente plus de 30 % de toutes les infractions recensées en Afrique de l’Ouest et de l’Est, impactant directement la souveraineté numérique des États et la confiance des citoyens dans le système bancaire. Cette montée en puissance s’accompagne d’une professionnalisation des attaquants qui exploitent les failles humaines et technologiques pour infiltrer les circuits légaux.

| Indicateur de Menace | Donnée Clé (2023-2025) | Impact sur le Secteur Financier |

|---|---|---|

| Fréquence des attaques | 1 organisation sur 15 ciblée chaque semaine en Afrique. | Risque de paralysie systémique et perte de données critiques. |

| Coût moyen d’un ransomware | 5,13 millions USD par incident. | Érosion massive des fonds propres et des réserves de liquidité. |

| Part de la cybercriminalité | > 30 % des infractions en Afrique de l’Ouest. | Nécessité de réallouer les budgets vers la défense numérique. |

| Fraude documentaire | 81 % des fraudes liées à l’usurpation d’identité en 2024. | Vulnérabilité majeure des processus e-KYC et d’onboarding. |

L’analyse de ces données suggère une tendance de fond : les cybercriminels ne cherchent plus seulement à voler des données, mais à utiliser les infrastructures bancaires comme des “tuyaux” pour blanchir le produit de leurs activités criminelles. Le ransomware, par exemple, n’est plus une fin en soi mais une étape préliminaire pour générer des fonds qui seront ensuite injectés dans le système via des mixeurs de cryptomonnaies ou des chaînes de transactions automatisées.

Le Cadre Réglementaire : Une Réponse Normative face à l’Urgence Technologique

Face à cette escalade, les régulateurs de l’espace UEMOA et CEMAC ont opéré une mutation profonde de leurs exigences. L’année 2025 marque l’entrée en vigueur de textes qui transforment la conformité d’une obligation de moyens en une obligation de résultat technologique.

L’Instruction n°001-03-2025 de la BCEAO : Un Standard de Rigueur pour l’UEMOA

Signée en mars 2025, l’Instruction n°001-03-2025 du Gouverneur de la BCEAO redéfinit les modalités de mise en œuvre des obligations en matière d’organisation et de contrôle interne pour les institutions financières. Ce texte impose une surveillance des systèmes d’information (SI) qui doit être à la fois performante, évolutive et capable de répondre aux menaces en temps réel.

L’article 6 de cette instruction est particulièrement structurant pour la Cyber-LAB. Il exige que le SI des banques permette non seulement le profilage et le filtrage des clients, mais aussi une vision globale et consolidée de l’ensemble des comptes détenus par un même bénéficiaire effectif. L’exigence de mise à jour des profils sous un mois et la prise en compte des sanctions financières ciblées sous 24 heures imposent aux institutions de s’équiper de solutions RegTech automatisées, sous peine de sanctions disciplinaires majeures.

La Transition vers le Plan Stratégique “OWALI” de la COBAC (CEMAC)

En zone CEMAC, la Commission Bancaire d’Afrique Centrale (COBAC) a adopté en décembre 2024 son plan stratégique quinquennal 2025-2029, baptisé “OWALI”. Ce plan place la résilience face aux menaces cybernétiques et la conformité au dispositif LBC/FT-P au cœur de ses priorités. Le constat du Secrétariat Général est lucide : l’émergence des risques de cybercriminalité menace la stabilité financière régionale si les établissements ne renforcent pas leur gouvernance interne.

Le règlement COBAC 2024 sur la mise en conformité des bases de données constitue le premier étage de cette fusée. Il impose des audits réguliers du SI et la mise en place de Plans de Reprise d’Activité (PRA) testés périodiquement. Cette approche holistique vise à garantir que, même en cas d’attaque réussie, la continuité des services financiers essentiels soit préservée, évitant ainsi un effet de contagion systémique.

| Pilier de Conformité (COBAC) | Exigence Opérationnelle | Bénéfice pour l’Institution |

|---|---|---|

| Gouvernance des données | Chiffrement, pseudonymisation et contrôle d’accès strict. | Protection de la réputation et réduction des fuites de données. |

| Résilience opérationnelle | Tests de PRA et sites de secours conformes aux standards. | Réduction du temps d’indisponibilité après une attaque. |

| Formation continue | Sensibilisation obligatoire des équipes IT et métiers. | Diminution des risques liés à l’ingénierie sociale (phishing). |

| Reporting réglementaire | Centralisation des indices de soupçons et déclaration automatique. | Amélioration de la réactivité face aux autorités de contrôle. |

L’Intelligence Artificielle : De la Détection Réactive à la Vigilance Prédictive

L’IA n’est plus une option mais une nécessité vitale pour traiter le volume massif de transactions au sein de l’espace OHADA. Cependant, son intégration doit se faire selon les principes de la souveraineté cognitive pour éviter de nouvelles formes de dépendance technologique. GSF Consulting International préconise l’utilisation de frameworks robustes, comme l’Audit de Souveraineté Cognitive™, pour évaluer la transparence et l’éthique des algorithmes de détection.

IA Générative et Deepfakes : Les Nouvelles Frontières du Risque

Le rapport Horizon Scan du GAFI d’octobre 2025 met en garde contre l’exploitation malveillante de l’IA générative et des deepfakes (hypertrucages) par les réseaux criminels. Ces technologies permettent de créer des identités synthétiques parfaites, capables de tromper les systèmes de reconnaissance faciale les plus avancés lors de l’ouverture de comptes à distance. Cette menace est d’autant plus préoccupante en Afrique francophone que le mobile banking est le principal vecteur de l’inclusion financière.

La réponse ne peut être que technologique. Les institutions financières doivent évoluer vers une “conformité agentique”, où des agents IA supervisés sont capables de détecter non pas seulement des anomalies de données, mais des comportements inhabituels suggérant une manipulation par IA. Cela nécessite une transition vers des modèles de Machine Learning Operations (MLOps) intégrés, à l’image du framework ECL v2.0 développé pour l’industrialisation des processus financiers, qui permet une gouvernance rigoureuse des risques algorithmiques.

L’Audit de Logique et l’Explicabilité : Un Impératif Juridique

À l’horizon 2026, la transparence des décisions automatisées deviendra une exigence légale, inspirée par des standards internationaux comme l’EU AI Act. Une institution financière ne pourra plus se contenter de dire “l’IA a bloqué cette transaction” ; elle devra être capable de fournir un “Audit de Logique” expliquant les critères de décision. Pour les responsables de la conformité (CCO), le défi consiste à “envelopper” les insights de l’IA dans des règles déterministes définies par l’humain, garantissant ainsi une piste d’audit traçable et défendable devant les régulateurs.

Analyse Juridique : L’Impact de la Révision de l’AUPSRVE sur les Actifs Numériques

La modernisation du droit OHADA joue un rôle de catalyseur dans la lutte contre le blanchiment numérique. La révision de l’Acte Uniforme portant organisation des procédures simplifiées de recouvrement et des voies d’exécution (AUPSRVE) en octobre 2023 introduit des changements majeurs qui impactent directement la conformité numérique.

L’innovation la plus notable est l’extension de la saisie des créances aux avoirs en monnaie numérique. Cette reconnaissance juridique oblige les banques et les opérateurs de paiement à :

- Développer des capacités techniques pour identifier et isoler des portefeuilles numériques (wallets) sur ordre judiciaire.

- Garantir la sécurité de ces transferts pour éviter tout détournement cybernétique lors de la procédure de saisie.

- Intégrer ces nouveaux types d’actifs dans leur cartographie des risques LCB-FT.

Par ailleurs, la redéfinition de l’immunité d’exécution, qui ne vise plus les entreprises publiques mais uniquement les établissements publics, simplifie les procédures de recouvrement tout en augmentant les exigences de transparence financière pour les acteurs économiques d’État. Cette évolution renforce la lutte contre les flux financiers illicites en limitant les zones d’ombre où des fonds suspects pourraient être dissimulés sous couvert d’entités publiques.

Études de Cas et ROI : La Rentabilité de la Cyber-LAB Souveraine

L’un des freins majeurs à l’investissement dans la cybersécurité et la conformité est la perception de ces fonctions comme des centres de coûts. L’expertise de GSF Consulting International démontre au contraire qu’une stratégie bien exécutée génère un retour sur investissement (ROI) massif et immédiat.

La Libération de 1,1 Milliard de FCFA par l’Intelligence Bancaire

Dans une mission récente d’accompagnement pour une institution financière en Afrique francophone, le déploiement d’une plateforme d’intelligence bancaire souveraine a produit des résultats spectaculaires. En optimisant les processus de détection et en automatisant la veille réglementaire, l’institution a réduit ses dépenses d’exploitation (OPEX) de 30 %.

L’impact financier certifié a été de 1,1 milliard de FCFA libérés sur une période de 18 mois, avec un gain récurrent estimé à 100 millions de FCFA par an. Au-delà du gain direct, cette approche a permis d’éviter les amendes potentielles des régulateurs (BCEAO/COBAC), qui peuvent s’élever à plusieurs centaines de millions de dollars dans les cas les plus graves.

Réduction des Coûts de Fonctionnement via le Framework ECL v2.0

L’industrialisation des processus de conformité via des frameworks comme l’ECL v2.0 permet une baisse des coûts de fonctionnement de l’ordre de 40 % à 60 %. En remplaçant les processus manuels et les révisions rétrospectives par une surveillance en temps réel basée sur le risque, les institutions libèrent leur capital humain pour des tâches d’analyse à plus forte valeur ajoutée. Cela réduit également les “casse-têtes” liés à la gestion des faux positifs, qui constituent souvent 90 % des alertes générées par les systèmes traditionnels.

| Type d’Intervention | Réduction des Coûts | Impact Financier Direct |

|---|---|---|

| Plateforme Intelligence Souveraine | -30 % OPEX | 1,1 Milliard FCFA libérés. |

| Framework ECL v2.0 (Industrialisation) | -40 % à -60 % Coûts | ROI certifié > 1,21 Milliard MAD/an. |

| Automatisation RegTech (PME) | -20 % Temps de conformité | Amélioration de la vélocité commerciale. |

| Détection précoce (Fraude au Président) | -90 % Pertes potentielles | Sauvegarde de la trésorerie immédiate. |

Géopolitique et Surveillance : Les Enjeux de la “Liste Grise” et de la “Liste Noire”

La conformité aux standards du GAFI n’est pas qu’une question technique ; c’est un enjeu de positionnement géopolitique majeur pour les États de l’OHADA. L’inscription sur la liste des juridictions sous surveillance renforcée (“liste grise”) a des conséquences dramatiques sur le coût du refinancement et la fluidité des échanges internationaux.

Analyse des Mouvements de Listes en 2024-2025

En octobre 2024, le GAFI a ajouté l’Algérie, l’Angola et la Côte d’Ivoire à sa liste grise. Pour la Côte d’Ivoire, cela signifie une surveillance accrue de ses réformes législatives et une pression renforcée sur son système financier pour démontrer l’efficacité de ses dispositifs LBC/FT. À l’inverse, le Sénégal, le Burkina Faso et le Nigéria ont réussi à sortir de cette liste en octobre 2025 après avoir mis en œuvre des plans d’action rigoureux.

Cette dynamique montre que la sortie de la liste grise est possible, mais elle nécessite une preuve technique de résilience. Les pays qui réussissent sont ceux qui investissent massivement dans la coopération entre leurs Cellules de Renseignements Financiers (CRF), leurs régulateurs et le secteur privé. La cybersécurité joue ici un rôle de “validateur” : un pays qui ne peut garantir la sécurité de ses données financières ne peut prétendre à un système LCB-FT efficace aux yeux du GAFI.

Souveraineté Numérique et le “Grand Découplage”

L’année 2026 est identifiée comme celle du “Grand Découplage” technologique. Face à la domination des géants de la Silicon Valley, des puissances émergentes comme l’Inde et le Brésil affirment leur contrôle sur les infrastructures numériques. Pour l’espace OHADA, l’enjeu est de ne pas devenir un terrain d’affrontement pour les technologies étrangères, mais de construire ses propres plateformes de confiance.

Le recours à des solutions de cloud souverain et à des infrastructures régionales est indispensable pour protéger les secrets financiers nationaux. Comme le souligne le rapport Interpol 2025, la souveraineté numérique est directement liée à la résilience des institutions et à la confiance des citoyens. Traiter la dépendance aux fournisseurs étrangers comme un risque stratégique est désormais une priorité pour les DSI et les RSSI de la zone.

Perspectives Stratégiques à l’Horizon 2026

Le paysage de la Cyber-LAB en 2026 sera dominé par trois tendances majeures qui redéfiniront les priorités des dirigeants financiers.

-

La Transition vers la Cryptographie Post-Quantique L’émergence de l’informatique quantique menace de rendre obsolètes les algorithmes de chiffrement actuels utilisés pour sécuriser les transactions bancaires. Dès 2026, les institutions financières les plus matures devront intégrer des protocoles de cryptographie post-quantique dans leur roadmap pour protéger leurs données les plus sensibles et durables. Cette anticipation est cruciale pour éviter une crise de confiance majeure si les secrets financiers venaient à être déchiffrés par des acteurs malveillants disposant de capacités de calcul avancées.

-

L’Ère de la Conformité Continue (Continuous Resilience) La conformité ne sera plus un audit ponctuel (“point-in-time”), mais une exigence de surveillance opérationnelle continue. Inspirée par le règlement européen DORA (Digital Operational Resilience Act), cette approche impose une surveillance en temps réel de la santé cybernétique de l’institution et de ses tiers. Pour les banques de l’UMOA, cela signifie que le reporting à la BCEAO deviendra de plus en plus exigeant.

Recommandations pour une Cyber-LAB Souveraine

Pour les Dirigeants de Banques et Fintechs

La cybersécurité doit passer d’un enjeu technique à un arbitrage stratégique au niveau du conseil d’administration. Il est recommandé de :

- Allouer au moins 15 % du budget IT à la cybersécurité et à la RegTech.

- Mettre en œuvre l’Audit de Souveraineté Cognitive™ pour chaque nouvel outil d’IA déployé.

- Tester le Plan de Reprise d’Activité (PRA) au moins deux fois par an pour garantir la continuité opérationnelle.

Pour les Juristes OHADA et Compliance Officers

Le droit devient une arme de défense numérique. Les professionnels du droit doivent :

- Se former aux mécanismes de saisie des avoirs en monnaie numérique introduits par l’AUPSRVE révisé.

- Rédiger des contrats de services IT incluant des clauses de souveraineté des données et de responsabilité en cas de cyber-incident.

- Veiller à l’explicabilité des algorithmes de conformité pour répondre aux futures exigences d’audit de logique.

Pour les États et Régulateurs

La protection de l’économie nationale nécessite une vision holistique. Les recommandations incluent :

- Renforcer la coopération régionale via des plateformes d’échange d’informations sur les menaces (Threat Intelligence).

- Inciter à la création d’un écosystème de solutions de confiance locales (Cloud, Cybersécurité, IA) pour réduire la dépendance étrangère.

- Harmoniser les sanctions pour créer un espace financier dissuasif contre la criminalité transfrontalière.

Conclusion : La Résilience Numérique comme Fondement de la Prospérité

La trajectoire de l’espace OHADA vers une intégration financière numérique réussie dépendra de sa capacité à sécuriser ses fondations. La Cyber-LAB souveraine n’est pas un luxe, mais une condition sine qua non pour attirer des investissements durables et garantir l’intégrité des flux financiers. En combinant l’intelligence artificielle, la profondeur réglementaire du droit OHADA et une vision géopolitique de la souveraineté cognitive, les institutions financières peuvent non seulement se protéger, mais devenir des modèles de résilience pour le reste du monde.

L’analyse des faits, des chiffres et des tendances réglementaires de 2024 à 2026 montre sans équivoque que les gagnants de demain seront ceux qui auront compris que la confiance numérique est la monnaie la plus précieuse de l’économie moderne. La transformation des contraintes de conformité en avantages stratégiques, illustrée par le retour sur investissement massif des plateformes d’intelligence bancaire souveraine, trace la voie vers un système financier africain fort, autonome et transparent.

Références

-

GSF Consulting International Droit & IA en Afrique, https://gsfconsultinginternational.com/ - Un nouveau rapport d’INTERPOL met en garde contre la forte augmentation de la cybercriminalité en Afrique, https://www.interpol.int/fr/Actualites-et-evenements/Actualites/2025/Un-nouveau-rapport-d-INTERPOL-met-en-garde-contre-la-forte-augmentation-de-la-cybercriminalite-en-Afrique

- Hornetsecurity révèle une recrudescence des attaques par ransomware en 2025, alimentées par l’IA et de nouvelles méthodes d’intrusion, https://www.hornetsecurity.com/fr/blog/ransomware-impact-report-2025-communique-de-presse/

- Résultats de la plénière du GAFI, 22-24 octobre 2025 - FATF, https://www.fatf-gafi.org/fr/publications/Gafiengeneral/outcomes-FATF-plenary-october-2025.html

- BCEAO, https://www.bceao.int/sites/default/files/2025-04/Instruction%20n%C2%B0001-03-2025%20du%2018%20mars%2025%20portant%20modalit%C3%A9s%20de%20mise%20en%20oeuvre%20par%20les%20IF%20de%20leurs%20obligations%20en%20mati%C3%A8re%20de%20lutte%20contre%20le%20blanchiment%20de%20capitaux.pdf

- Rapport Annuel 2024 - BEAC, https://www.beac.int/wp-content/uploads/2016/10/Rapport-annuel-de-la-COBAC-2024-PDF-14.8-Mo_compressed-1.pdf

- Règlement COBAC 2024 - Mise en conformité des bases de données - Just IT, https://justit.cm/reglement-cobac-2024/

- Renforcer la cybersécurité en Afrique : un levier pour l’inclusion financière - YouTube, https://www.youtube.com/watch?v=79x8wPLSvZ4

- The road ahead: What trends will dominate RegTech in 2026? - FinTech Global, https://fintech.global/2026/01/05/the-road-ahead-what-trends-will-dominate-regtech-in-2026/

- Redefining Governance: Top Compliance Technology Trends for 2026 - Neota Logic, https://neota.com/redefining-governance-top-compliance-technology-trends-for-2026/

- Quelques interrogations sur le droit OHADA révisé du recouvrement de créance et des voies d’exécution de 2023 - Juris-Intelligence, https://juris-intelligence.org/2024/12/04/quelques-interrogations-sur-le-droit-ohada-revise-du-recouvrement-de-creance-et-des-voies-dexecution-de-2023/

- Lexbase Afrique-OHADA n°72 du 28 mars 2024, https://www.lexbase-afrique.com/revue/105857298-a-la-une-presentation-des-innovations-du-nouvel-acte-uniforme-portant-organisation-des-procedures-si

- Les amendes LCB les plus importantes en 2025 - ComplyAdvantage, https://complyadvantage.com/fr/insights/les-amendes-lcb-les-plus-importantes-en-2025/

- Résultats de la plénière du GAFI, 23-25 octobre 2024 - FATF, https://www.fatf-gafi.org/fr/publications/Gafiengeneral/outcomes-fatf-plenary-october-2024.html

- Experts Corner Archives - The RegTech, https://reg-tech.co/category/experts-corner/

- 7 tendances clés qui vont révolutionner l’IT 2026 - TransNumerik, https://transnumerik.com/en/7-tendances-cles-qui-vont-revolutionner-lit-2026/

- Five RegTech trends that will define financial markets in 2026 - FundsTech, https://fundstech.com/five-regtech-trends-that-will-define-financial-markets-in-2026/

- Stratégie de défense numérique : comment renforcer la cyber-résilience des organisations et des États africains - CIOMAG, https://cio-mag.com/strategie-de-defense-numerique-comment-renforcer-la-cyber-resilience-des-organisations-et-des-etats-africains/

- Rôle de l’ACRC dans le renforcement de la cyber résilience du secteur financier en Afrique, https://cybersecuritymag.africa/role-de-acrc-dans-le-renforcement-de-la-cyber-resilience-du-secteur-financier-en-afrique/