Conformité BCEAO Fintech : Les 7 Obligations Réglementaires Ignorées qui Exposent à l’AMF UEMOA

| **Niveau : Expert-Praticien | Zone : UEMOA/OHADA |

Conformité BCEAO Fintech : Pourquoi 2025 marque la fin de la tolérance réglementaire

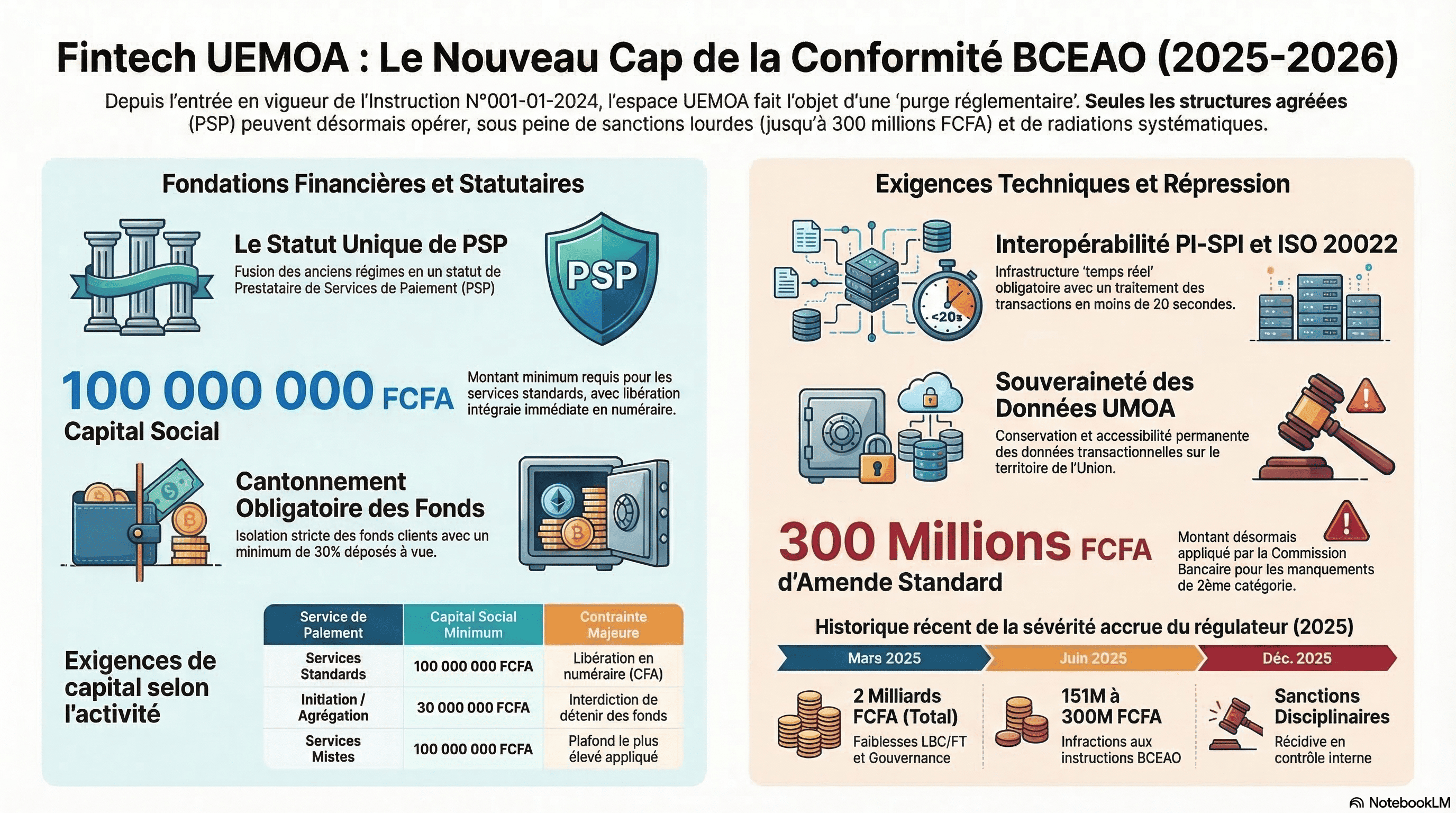

L’écosystème fintech UEMOA traverse une purge réglementaire sans précédent. Au 15 septembre 2025, seules 30 structures détenaient un agrément valide sur l’ensemble des 8 pays de l’Union — contre plus de 200 opérateurs informels recensés début 2024. La Commission Bancaire de l’UMOA et l’AMF UEMOA (ex-CREPMF) ont infligé près de 2 milliards de FCFA de sanctions en mars 2025, établissant un nouveau standard répressif.

Le tournant critique : L’Instruction N°001-01-2024 sur les services de paiement, entrée en vigueur avec un délai de grâce jusqu’au 31 août 2025, redéfinit totalement le périmètre légal des fintechs. L’absence de transposition immédiate expose désormais à la radiation pure et simple.

Le message est clair : la conformité BCEAO n’est plus une option administrative, mais le passeport obligatoire pour opérer dans l’espace UEMOA.

Instruction 001-01-2024 BCEAO : Le nouveau cadre juridique des fintechs UEMOA

La fin des EME et la naissance des PSP

Pendant plus d’une décennie, le cadre reposait sur l’Instruction n°15/2002/CM/UEMOA — obsolète face à la diversité des modèles d’affaires. L’Instruction 001-01-2024 crée un statut unique de Prestataire de Services de Paiement (PSP) englobant :

- Banques et établissements financiers de crédit

- Institutions de microfinance

- Établissements de paiement (fintechs)

Capital social minimum et libération immédiate

| Type de service | Capital social minimum | Spécificité |

|---|---|---|

| Services standard (émission, acquisition) | 100 000 000 FCFA | Libération intégrale en numéraire |

| Initiation de paiement | 30 000 000 FCFA | Interdiction de détention de fonds |

| Agrégation de comptes | 30 000 000 FCFA | Enregistrement spécifique obligatoire |

| Mixte (combinaison) | 100 000 000 FCFA | Plafond le plus élevé applicable |

Piège fréquent : La libération du capital en francs CFA uniquement et la traçabilité parfaite des fonds sont des barrières à l’entrée que nombre de fintechs ignorent lors de leur levée de fonds.

Obligation 1 : Agrégation de Comptes BCEAO et Initiation de Paiement

L’enregistrement obligatoire pour les agrégateurs

L’agrégation de comptes — permettre à un utilisateur de visualiser ses soldes bancaires et portefeuilles mobiles sur une seule interface — est désormais strictement réglementée. Toute fintech proposant ce service doit :

- Obtenir un enregistrement spécifique auprès de la BCEAO

- Figer son numéro d’enregistrement sur tous documents officiels

- Respecter le principe de consentement explicite de l’utilisateur

L’interdiction de détention de fonds pour l’initiation

Pour les services d’initiation de paiement, la règle est absolue : le prestataire ne doit jamais détenir les fonds du payeur. Si une fintech souhaite à la fois initier un paiement et conserver un solde client, elle bascule automatiquement dans le régime établissement de paiement avec les obligations de capital (100M FCFA) et de cantonnement qui s’imposent.

Risque cybersécurité : La gestion du consentement et la protection des données de sécurité personnalisées sont des obligations de résultat. Aucune donnée superflue ne peut être collectée.

Obligation 2 : Cantonnement des Fonds et Placement BCEAO

Le principe du cantonnement obligatoire

Les fintechs agréées comme établissements de paiement doivent isoler les fonds clients de leurs fonds propres d’exploitation. Ces fonds sont déposés sur un compte de cantonnement ouvert auprès d’une banque ou IMF de l’Union.

Restrictions de placement des fonds cantonnés

| Placement | Plafond | Contrainte |

|---|---|---|

| Dépôts à vue | Minimum 30% | Permanent et immédiatement disponible |

| Titres d’État UEMOA | Maximum 25% | Maturité résiduelle ≤ 1 an |

| Placements spéculatifs | 0% | Formellement interdits |

Sanction récente : Des audits 2024-2025 ont révélé des faiblesses dans le suivi quotidien de ces ratios. L’amende de 300 millions de FCFA est désormais le standard pour manquement de 2ème/3ème catégorie.

Interdiction absolue : L’utilisation des fonds clients pour financer le développement de la fintech ou effectuer des placements spéculatifs.

Obligation 3 : Conformité PI-SPI et Authentification Forte BCEAO

La Plateforme Interopérable Système de Paiement Instantané (PI-SPI)

Lancée le 30 septembre 2025, la PI-SPI rend l’interopérabilité obligatoire. Pour s’y connecter, les fintechs doivent respecter des standards techniques stricts :

| Principe PI-SPI | Exigence technique | Impact fintech |

|---|---|---|

| Standard ISO 20022 | Langage commun API | Refonte formats de messages |

| Instantanéité | Traitement ≤ 20 secondes | Infrastructure “real-time” obligatoire |

| Irrévocabilité | Transaction confirmée = définitive | Gestion rigoureuse erreurs de saisie |

| Alias de compte | Identification sans coordonnées bancaires | Simplification UX |

| Double confirmation | Validation identité bénéficiaire | Réduction erreurs de virement |

Authentification forte (SCA) obligatoire

L’authentification doit combiner au moins 2 éléments parmi :

- Connaissance (mot de passe, code PIN)

- Possession (téléphone, token)

- Inhérence (biométrie)

Nouveauté majeure : L’API Business est le seul canal autorisé pour l’automatisation des services financiers entreprises. Aucune alternative.

Obligation 4 : Externalisation BCEAO et Souveraineté des Données

Les garde-fous de l’externalisation cloud

La conformité BCEAO encadre strictement le recours à l’externalisation des fonctions critiques (hébergement, maintenance). Les contrats doivent inclure :

- Clauses d’audit permettant à la Commission Bancaire d’inspecter les installations du prestataire, même hors UEMOA

- Garantie de non-nuisance au contrôle interne

- Information préalable de 30 jours à la BCEAO pour toute modification structurelle

Localisation et accessibilité des données BCEAO

L’Instruction 001-01-2024 stipule : l’ensemble des dossiers (personnel, transactions, services de paiement) doit être conservé et accessible en permanence sur le territoire de l’UMOA.

Souveraineté cognitive : Même avec des serveurs cloud internationaux, la fintech doit garantir une consultation et extraction immédiate pour les autorités locales. C’est l’application concrète de la souveraineté technologique africaine.

Obligation 5 : LBC/FT BCEAO et Reporting AMF UEMOA

Le durcissement de la lutte anti-blanchiment

En mars 2025, la Commission Bancaire a infligé 2 milliards de FCFA de sanctions pour faiblesses LBC/FT. Les fintechs doivent désormais implémenter :

- Dispositif de cotation et hiérarchisation des risques par client

- Surveillance automatisée des transactions atypiques

- Reporting régulier sur canevas précis (contrôle interne, gestion des risques)

L’identification unique du client final

L’Instruction N°81/AMF-UMOA/2025 impose l’inscription en compte des clients finaux auprès du Dépositaire Central / Banque de Règlement (DC/BR). Cette mesure assure :

- Réconciliation mensuelle des comptes

- Numéro d’identification unique par investisseur

- Traçabilité complète des flux

Pour les fintechs crowdfunding : L’absence de lien avec le DC/BR constitue un manquement grave passible de sanctions administratives et disciplinaires.

Obligation 6 : Gouvernance BCEAO et Honorabilité des Dirigeants

Les critères d’agrément des personnes clés

L’agrément d’une fintech est conditionné par l’honorabilité, capacité financière et compétence des membres des organes de gouvernance. Le dispositif doit intégrer :

- Sécurité des systèmes d’information

- Gestion des conflits d’intérêts

- Interdiction des clauses d’exclusivité avec agents/distributeurs

Responsabilité des dirigeants en cas d’incident

En cas d’incident opérationnel majeur (sécurité, interruption prolongée), les dirigeants ont l’obligation de signalement immédiat à la BCEAO. Le défaut de signalement ou la négligence du contrôle interne expose à :

- Blâme

- Suspension

- Sanctions disciplinaires (observé lors des sessions 2024 au Togo et Sénégal)

Obligation 7 : Conformité AMF UEMOA Crowdfunding et Intelligence Artificielle

Le durcissement du cadre crowdfunding

Le passage de la CREPMF à l’AMF-UMOA symbolise une ambition accrue. Pour les fintechs de financement participatif, la Note Sectorielle 2025 impose :

- Transparence totale sur les produits

- Protection renforcée des épargnants

- Information sur les risques réels

L’alerte réglementaire sur l’IA et les robots de trading

Le 5 décembre 2025, l’AMF-UMOA a publié un appel à la vigilance formel concernant les offres frauduleuses basées sur l’Intelligence Artificielle. Les fintechs utilisant l’IA pour conseil financier ou gestion de portefeuille doivent prouver :

- Transparence des algorithmes

- Absence de biais décisionnels

- Aucune promesse de rendement “garanti” par l’IA

Liste noire AMF UEMOA : Les plateformes non autorisées promettant des rendements IA sont désormais systématiquement inscrites sur liste noire et publiquement identifiées.

Sanctions BCEAO 2024-2025 : La nouvelle échelle répressive

Typologie et montants des sanctions

| Session Commission Bancaire | Date | Nature | Montant standard | Motifs |

|---|---|---|---|---|

| 142ème | Sept. 2024 | Radiation EME, amendes | Variable | Non-respect normes LBC/FT |

| 146ème | Mars 2025 | Sanctions pécuniaires lourdes | 151M - 300M FCFA | Gouvernance, LBC/FT |

| 147ème | Juin 2025 | Blâmes et amendes | 151M - 300M FCFA | Infractions instructions BCEAO |

| 151ème | Déc. 2025 | Disciplinaires et pécuniaires | 151M - 300M FCFA | Récidive contrôle interne |

Tendance : L’amende de 300 millions de FCFA est devenue le standard pour manquements de 2ème et 3ème catégories. Le régulateur a abandonné la pédagogie pour la répression financière.

Stratégie de Conformité BCEAO : 4 Piliers pour les Fintechs UEMOA

1. Renforcement capacitaire et capital

- Fonds propres excédentaires au minimum légal

- Traçabilité parfaite de la libération du capital

- Réserves pour risques opérationnels inattendus

2. Audit technique et adoption PI-SPI

- Refonte ISO 20022

- Infrastructure real-time < 20 secondes

- Accès aux 248 millions de comptes de l’Union via interopérabilité

3. Contrôle interne orienté risque

- Recrutement Responsable Conformité (RCSI) agréé

- Tests de pénétration réguliers

- Plan de Continuité d’Activité (PCA) testé

- Gestion rigoureuse dossiers physiques et numériques

4. Transparence et protection consommateur

- Affichage clair des tarifs

- Contrats d’utilisation compréhensibles

- Dispositif de gestion des réclamations traçable

- Information systématique sur le médiateur compétent et l’AMF-UMOA

Cartographie d’Obligations BCEAO : Votre Outil de Conformité

Pour sécuriser votre conformité réglementaire, nous mettons à disposition une cartographie interactive des obligations BCEAO :

✅ Checklist des 7 obligations avec échéances et responsables

✅ Matrice de conformité PI-SPI / LBC-FT / Gouvernance

✅ Template de reporting pour Commission Bancaire et AMF UEMOA

✅ Calendrier réglementaire 2026 avec dates critiques

📋 Téléchargez la Cartographie d’Obligations BCEAO 2026

Le document complet pour auditer votre conformité et préparer vos dossiers réglementaires

⚡ Audit Flash 48h - Conformité BCEAO et Risques Sanction

Diagnostic rapide de vos lacunes réglementaires + plan de mise en conformité prioritaire. Gratuit pour fintechs UEMOA.

FAQ Conformité BCEAO Fintech

Quelle est la date butoir de conformité à l’Instruction 001-01-2024 ?

Le 31 août 2025 était le dernier délai. À compter du 1er septembre 2025, seules les structures agréées peuvent légalement opérer. La BCEAO a déjà ordonné l’arrêt immédiat des services pour entités non conformes.

Peut-on opérer en UEMOA avec un agrément d’un seul pays ?

Oui, l’agrément est valable dans toute l’Union, mais la procédure de dépôt s’effectue auprès de la Direction Nationale BCEAO du pays de siège. Le Sénégal (11 agréments) et la Côte d’Ivoire (9) dominent le paysage.

Quels sont les risques réels de l’agrégation de comptes non déclarée ?

Exposition à radiation, amendes jusqu’à 300M FCFA, et interdiction d’exercice. L’agrégation est désormais une activité réglementée à part entière.

Comment démontrer la conformité LBC/FT à la BCEAO ?

Implémentation d’un dispositif de cotation des risques, surveillance automatisée des transactions, et reporting régulier sur canevas BCEAO. Le recrutement d’un RCSI agréé est fortement recommandé.

Sources et Références Conformité BCEAO

- Instruction N°001-01-2024 BCEAO - Services de Paiement

- Instruction N°81/AMF-UMOA/2025 - Identification Client Final

- Rapports Commission Bancaire UMOA - Sessions 142 à 151

- Note Sectorielle AMF UEMOA - Financement Participatif 2025

- Alerte AMF UEMOA - IA et Robots de Trading, 5 décembre 2025

- Stratégie Union Africaine sur l’IA - Adoption 2024

Gilles Sixte Feliho, fondateur GSF Consulting International. Expert en conformité BCEAO, réglementation fintech UEMOA et stratégie réglementaire AMF UEMOA depuis 2018.

GSF Consulting International — Architectes de conformité pour l’Afrique financière. Cartographie d’obligations, conformité BCEAO/BEAC, RegTech et accompagnement agrément fintech.

| *Mise à jour : 17 mars 2026 | Prochain article : Conformité BCEAO et Recouvrement par IA : Comment réduire vos risques opérationnels de 40%* |