Par Gilles Feliho, Directeur GSF Consulting International · Domaine : Droit OHADA, Blockchain, Souveraineté numérique · Lecture 10 min

Introduction : L’aube d’une révolution normative

L’architecture juridique de l’Afrique centrale, forgée par le Traité de Port-Louis et ses révisions successives, traverse une période de mutation sans précédent. Alors que l’Organisation pour l’Harmonisation en Afrique du Droit des Affaires (OHADA) a réussi le pari de l’unification normative pour sécuriser les investissements, l’émergence des technologies de registres distribués (DLT) et des contrats intelligents (smart contracts) impose un nouveau défi : celui de la transition d’un droit textuel vers un droit computationnel.

En zone CEMAC (Communauté Économique et Monétaire de l’Afrique Centrale), cette évolution ne se limite pas à une simple mise à jour technique ; elle touche aux fondements de la souveraineté monétaire, de la preuve judiciaire et de l’exécution forcée des obligations. Le passage de l’Acte uniforme à ce que l’on pourrait qualifier d’« Acte algorithmique » ne doit pas être perçu comme une rupture, mais comme une hybridation nécessaire.

Dans un environnement économique marqué par une volonté de réduire la dépendance au numéraire — illustrée par les ambitions de la Banque des États de l’Afrique Centrale (BEAC) pour 2026 — le smart contract apparaît comme le vecteur privilégié de la confiance dématérialisée. Cette étude explore les mécanismes par lesquels le droit OHADA peut absorber cette technologie, en analysant les points de friction entre l’inflexibilité du code et la malléabilité du droit.

I. Le socle probatoire de l’OHADA : de l’équivalence fonctionnelle à la certification blockchain

1.1 La reconnaissance du formalisme électronique et la pratique du RCCM-L

L’efficacité du droit des contrats repose sur la solidité de la preuve. Le législateur OHADA a anticipé la dématérialisation dès les révisions de 2010, notamment dans l’Acte uniforme portant sur le Droit Commercial Général (AUDCG). Cependant, le smart contract introduit une dimension supplémentaire : il n’est pas seulement une preuve de l’accord, il en est l’exécution même.

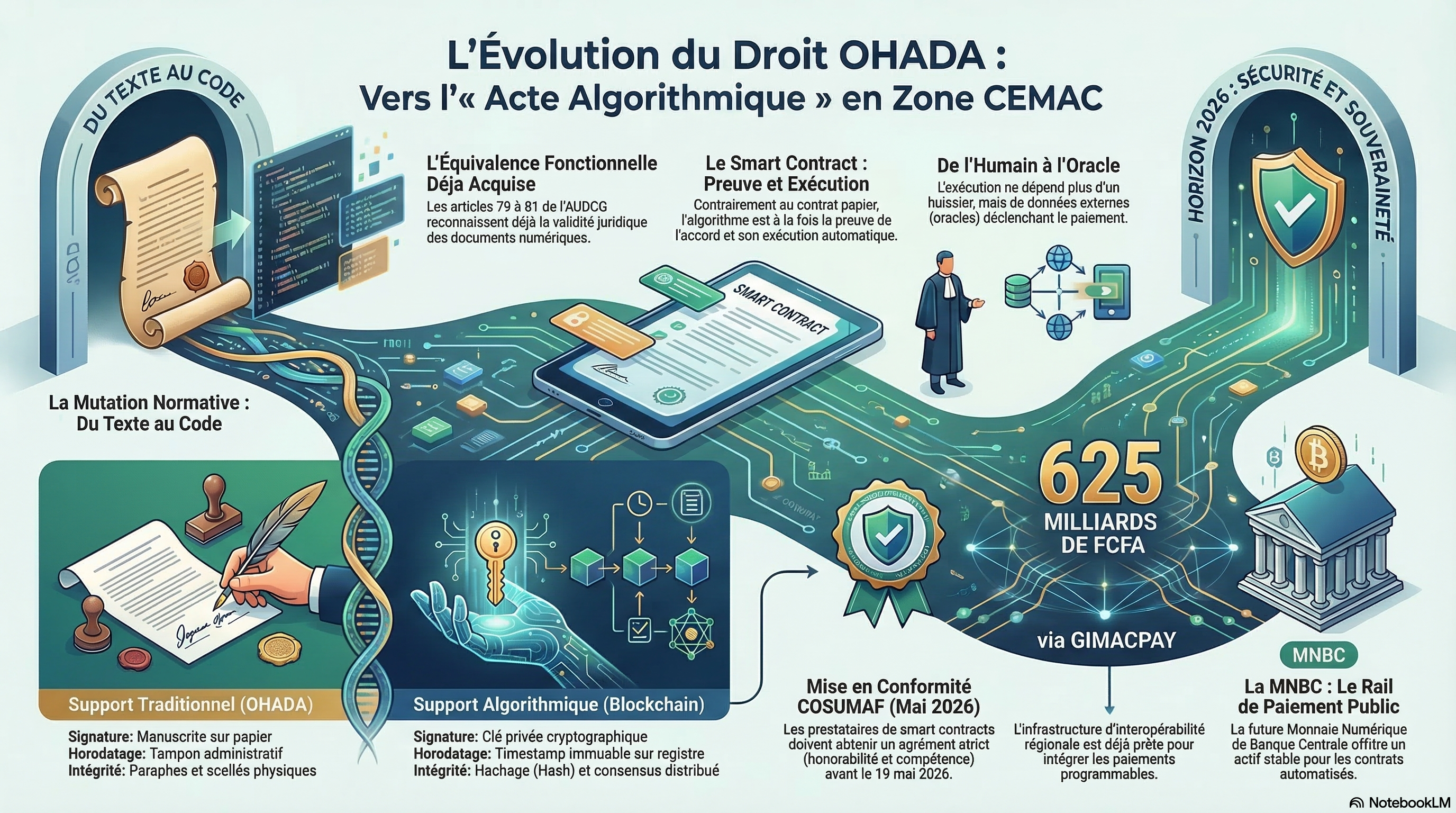

La digitalisation du Registre du Commerce et du Crédit Mobilier (RCCM), devenue effective à travers le RCCM-L, constitue le premier laboratoire de l’équivalence fonctionnelle en Afrique centrale. En consacrant la validité des documents numériques et la possibilité d’effectuer des formalités par voie électronique, l’OHADA a brisé le monopole du papier. Les articles 79 à 81 de l’AUDCG posent les principes de base : la possibilité d’effectuer toute demande par voie électronique, la tenue des registres sous forme numérique et l’interopérabilité des fichiers.

Cette reconnaissance est le socle sur lequel peut s’appuyer le smart contract. Si le droit OHADA accepte qu’une inscription numérique au RCCM fasse foi de l’existence d’une société, il est logiquement prêt à accepter qu’une transaction inscrite sur une blockchain — dont l’immutabilité est techniquement supérieure aux bases de données centralisées — constitue une preuve irréfutable.

| Nature de l’élément probatoire | Support Traditionnel (OHADA classique) | Support Algorithmique (Smart Contract / DLT) | Base Légale / Évolution |

|---|---|---|---|

| Signature | Manuscrite sur support papier | Clé privée cryptographique | Équivalence fonctionnelle (AUDCG) |

| Horodatage | Tampon administratif / Enregistrement | Timestamp blockchain immuable | Force probante reconnue par l’usage |

| Intégrité de l’acte | Paraphes et scellés physiques | Hachage (Hash) et consensus distribué | Article 80 AUDCG (Informatisation) |

| Conservation | Archivage physique (10 ans) | Registre distribué décentralisé | En cours de normalisation CEMAC 2026 |

1.2 La problématique du consentement dans le code informatique

Le contrat, au sens de l’OHADA, est la rencontre des volontés. Dans le cadre d’un smart contract, cette rencontre s’opère par l’interaction avec un protocole. L’acte de déployer un code ou d’y envoyer des fonds via une signature cryptographique doit être juridiquement qualifié de consentement éclairé. Le défi pour le juge national réside dans l’interprétation de l’intention des parties lorsque celle-ci est encapsulée dans un langage de programmation tel que Solidity ou Rust.

La doctrine commence à s’accorder sur le fait que le smart contract ne constitue pas une nouvelle catégorie juridique, mais un outil technique de mise en œuvre d’une convention. Dès lors, si les parties ont convenu d’un contrat-cadre en langage naturel (français ou anglais), le smart contract qui en découle n’est qu’un accessoire d’exécution dont la validité dépend du contrat principal. L’enjeu de 2026 sera de définir des standards de “traduction juridique” pour s’assurer que le code reflète fidèlement les obligations souscrites.

II. La force exécutoire des clauses automatisées : entre efficacité technique et ordre public

2.1 L’immédiateté de l’exécution et le droit de la saisie-attribution

L’essence même du smart contract réside dans son autarcie exécutoire. En zone CEMAC, où le recouvrement des créances reste un défi structurel, l’idée d’un contrat qui « s’exécute tout seul » sans passer par un huissier ou une procédure de saisie classique est particulièrement séduisante.

Le droit OHADA des procédures simplifiées de recouvrement et des voies d’exécution (AUPRVE) repose sur une logique d’intervention judiciaire ou extra-judiciaire a posteriori. Le smart contract inverse ce paradigme : l’exécution est a priori. Dans un contrat de séquestre automatisé (escrow), les fonds sont libérés dès que l’oracle confirme la réalisation de la condition. Cette force exécutoire technique dépasse en rapidité n’importe quel titre exécutoire traditionnel.

Des réflexions académiques récentes, notamment portées par l’Université de Dschang, suggèrent d’adapter le mécanisme de la saisie-attribution aux actifs numériques. L’idée serait de permettre à un créancier de saisir les crypto-actifs d’un débiteur directement sur les plateformes de change (exchanges) ou via des protocoles centralisés. Cette “saisissabilité” numérique nécessite une modernisation de l’AUPRVE pour inclure les adresses de portefeuilles (wallets) comme des biens saisissables.

2.2 Le conflit avec la bonne foi et la force majeure

La rigidité de l’algorithme (“Code is Law”) entre en collision directe avec les principes de bonne foi et d’équité contractuelle chers au droit OHADA. Un algorithme ne sait pas, par nature, ce qu’est un cas de force majeure ou une imprévision, sauf si ces concepts ont été explicitement codés avec des variables précises. En cas de crise économique majeure ou de catastrophe naturelle en zone CEMAC, un smart contract pourrait continuer à exécuter des paiements de manière aveugle, aggravant l’insolvabilité d’une entreprise là où un juge aurait accordé des délais de grâce.

Le concept de “Contrôle”, tel que défini par les principes d’UNIDROIT sur les actifs numériques, offre une piste de solution. Le contrôle est une notion fonctionnelle qui permet d’identifier qui dispose de la capacité exclusive de transférer l’actif ou d’en tirer les bénéfices. En intégrant ce concept dans le droit OHADA, le législateur permettrait au juge d’ordonner à celui qui a le contrôle (souvent un prestataire de services sur actifs numériques - PSAN) de suspendre l’exécution du smart contract en cas de litige ou de force majeure.

III. Le cadre réglementaire CEMAC 2025-2026 : une surveillance accrue

3.1 L’Instruction COSUMAF n° 46-25 : vers une professionnalisation des acteurs

L’environnement normatif de l’Afrique centrale s’est considérablement durci pour encadrer l’essor des actifs numériques. La Commission de Surveillance du Marché Financier de l’Afrique Centrale (COSUMAF) a pris des mesures décisives pour intégrer les PSAN dans le giron réglementaire.

Publiée le 15 décembre 2025, l’Instruction n° 46-25 marque la fin de l’ère de la “tolérance grise” pour les plateformes de cryptomonnaies et de smart contracts dans la zone CEMAC. Elle impose un régime d’approbation préalable obligatoire pour les dirigeants de ces entités, alignant les standards de gouvernance des actifs numériques sur ceux de la finance traditionnelle. Les entités concernées disposent d’un délai de conformité jusqu’au 19 mai 2026.

| Critère d’Éligibilité | Exigence COSUMAF 2025-2026 | Implications pour les PSAN |

|---|---|---|

| Honorabilité | Casier judiciaire vierge sur 10 ans, absence de sanctions LBC/FT | Élimination des acteurs opaques et des schémas frauduleux |

| Compétence | Master en droit/finance et 10 ans d’expérience pro | Nécessité de recruter des cadres hautement qualifiés |

| Transparence | Reporting régulier et audit technique | Augmentation des coûts de conformité opérationnelle |

| Délai de mise en conformité | Date limite fixée au 19 mai 2026 | Risque de retrait d’agrément pour les retardataires |

Cette régulation vise à protéger l’épargne publique et à prévenir les risques systémiques. Pour les entreprises utilisant des smart contracts, cela signifie que leurs prestataires (développeurs, hébergeurs de protocoles) devront être agréés, garantissant ainsi une certaine sécurité juridique en cas de faille technique.

3.2 Souveraineté monétaire et Monnaie Numérique de Banque Centrale (MNBC)

La BEAC travaille activement à la mise en place d’une MNBC pour la zone CEMAC, un projet qui s’inscrit dans sa stratégie de modernisation pour 2026. L’objectif est double : faciliter l’inclusion financière et contrer l’influence des cryptomonnaies privées volatiles. Une MNBC offrirait un actif de règlement stable et légal qui pourrait être utilisé comme “monnaie programmable” dans des smart contracts.

Le séminaire stratégique BEAC-FMI de février 2026 à Yaoundé a souligné que la digitalisation monétaire doit renforcer la souveraineté des États de l’Afrique centrale. En fournissant un rail de paiement public basé sur la blockchain, la BEAC permettrait aux entreprises locales de déployer des smart contracts sécurisés pour le commerce transfrontalier, tout en assurant une traçabilité parfaite pour lutter contre le blanchiment d’argent et le financement du terrorisme.

IV. Arbitrages transfrontaliers et protocoles décentralisés : le rôle de la CCJA

4.1 La clause d’arbitrage encapsulée dans le code

L’espace OHADA se caractérise par son système d’arbitrage centralisé autour de la Cour Commune de Justice et d’Arbitrage (CCJA). L’intégration des smart contracts dans ce système soulève des questions de compétence et d’exécution des sentences arbitrales dans un monde où les parties sont souvent pseudonymes.

Une innovation majeure réside dans l’insertion de clauses d’arbitrage directement dans le smart contract. En cas de différend, le protocole peut être programmé pour envoyer automatiquement les fonds contestés sur un compte de séquestre (escrow) géré par un tiers ou par un tribunal arbitral numérique. Pour être reconnue par l’OHADA, cette clause doit respecter les exigences de l’Acte uniforme relatif au Droit de l’Arbitrage, notamment l’exigence d’un écrit, même électronique.

L’arbitrage de type “Lex Cryptographia” pourrait permettre de résoudre les litiges à la vitesse de la blockchain. Cependant, l’exécution d’une sentence arbitrale classique contre une Organisation Autonome Décentralisée (DAO) reste un défi : comment pratiquer un exequatur contre un code informatique sans siège social ni représentant légal identifié ? La solution pourrait passer par la reconnaissance de la personnalité juridique des DAO sous une forme hybride.

4.2 L’alignement sur le Protocole sur le Commerce Numérique de la ZLECAf

L’avenir de l’arbitrage numérique en Afrique centrale est indissociable de la ZLECAf. Le Protocole sur le Commerce Numérique, adopté en février 2024 et complété par ses huit annexes en février 2025, vise à harmoniser les règles sur tout le continent.

| Objectif du Protocole ZLECAf | Mécanisme de Mise en Œuvre | Impact pour la CEMAC et l’OHADA |

|---|---|---|

| Reconnaissance des contrats | Obligation d’accepter la validité des contrats électroniques | Pression pour une révision rapide des Actes uniformes |

| Interopérabilité des systèmes | Standards communs pour les paiements et l’identité numérique | Intégration de GIMACPAY dans le réseau continental |

| Protection du code source | Interdiction d’exiger le transfert du code sauf exception | Garantie pour les investisseurs technologiques étrangers |

| Souveraineté des données | Cadre harmonisé pour les transferts transfrontaliers | Équilibre entre protection de la vie privée et commerce |

Le Protocole de la ZLECAf impose une vision “Blockchain-First” pour réduire les goulots d’étranglement douaniers. L’initiative ADAPT, lancée par le secrétariat de la ZLECAf, utilise des identifiants décentralisés pour automatiser le dédouanement dès qu’une preuve d’origine numérique est vérifiée sur la blockchain.

V. Études de faisabilité par secteur : applications concrètes

5.1 Trade Finance et Lettres de Crédit numériques

Le financement du commerce est aujourd’hui entravé par la lourdeur des processus documentaires. Une Lettre de Crédit (LC) traditionnelle coûte en moyenne entre 1 et 2 % de la transaction et prend des jours à être vérifiée. L’utilisation de smart contracts permet de tokeniser la LC. Le paiement est déclenché instantanément dès que le transporteur signe électroniquement le connaissement (Bill of Lading) numérique.

Cette automatisation réduit drastiquement les risques de fraude documentaire. Elle permet également aux PME d’utiliser leur historique de transactions transparent sur la blockchain comme collatéral pour obtenir des financements de court terme.

5.2 Micro-assurance agricole paramétrique

L’agriculture représente une part prépondérante du PIB de la CEMAC. Les modèles d’assurance classiques échouent souvent à cause des coûts de gestion des sinistres dans les zones rurales reculées. Le smart contract de type paramétrique résout ce problème. Couplé à des oracles météo satellites, le contrat indemnise automatiquement l’agriculteur si les précipitations tombent en dessous d’un certain seuil. L’indemnité est versée en quelques minutes sur le portefeuille mobile money du paysan.

VI. Défis technologiques et enjeux de cybersécurité

6.1 La dépendance aux oracles et le risque de manipulation

Un smart contract est “aveugle” au monde extérieur. Il dépend de flux de données (oracles) pour s’exécuter. Si l’oracle est corrompu ou subit une panne, le contrat s’exécute sur la base d’informations fausses. Le droit OHADA doit donc définir un régime de responsabilité pour les fournisseurs d’oracles, assimilables à des tiers de confiance technologiques.

La question de la sécurité du code source est également primordiale. Les smart contracts sont immuables : une fois déployés, une faille (bug) ne peut pas être corrigée facilement. Les incidents comme celui de “The DAO” ont montré que l’exploitation d’une erreur de codage peut conduire au siphonnage de fonds sans recours immédiat. En zone CEMAC, cela impose des normes d’audit technique obligatoires sous la supervision de la COSUMAF.

6.2 Cybersécurité et lutte contre le blanchiment (AML/KYC)

La pseudonymie des blockchains publiques est souvent perçue comme un frein par les régulateurs. Cependant, la technologie blockchain offre paradoxalement une traçabilité bien supérieure au cash. L’intégration de systèmes d’identité numérique (Digital ID) conformes aux standards de la ZLECAf permet d’identifier les bénéficiaires effectifs des contrats automatisés.

La CEMAC a pris les devants en imposant aux PSAN des contrôles de conformité rigoureux. Les directeurs et dirigeants doivent être filtrés selon des listes de sanctions internationales, et les transactions doivent être monitorées en temps réel.

VII. Géopolitique de la monétique : la rivalité CEMAC vs UEMOA

L’Afrique centrale (CEMAC) et l’Afrique de l’Ouest (UEMOA) se livrent une bataille silencieuse pour le leadership des paiements numériques en Afrique francophone.

7.1 GIMACPAY vs PI-SPI : deux modèles d’intégration

La CEMAC a pris une avance notable avec GIMACPAY, un écosystème convergent qui intègre la carte bancaire, le mobile money et les transferts de fonds. En 2024, le GIMAC a traité près de 15 millions de transactions pour un volume dépassant les 625 milliards de FCFA. Ce système est interopérable entre les six pays de la zone, permettant à un utilisateur camerounais de payer un commerçant gabonais instantanément.

L’UEMOA a répliqué en septembre 2025 avec le lancement de la Plateforme Interopérable du Système de Paiement Instantané (PI-SPI) par la BCEAO. Cependant, la CEMAC conserve un avantage technologique sur les “remittances” sortantes et les QR codes interopérables. Cette infrastructure est le terreau idéal pour le déploiement de smart contracts transfrontaliers.

7.2 Le rôle des institutions internationales (FMI, Banque Mondiale)

Les régulateurs de la zone CEMAC ne naviguent pas seuls. Le FMI et la Banque Mondiale apportent une assistance technique cruciale pour l’élaboration des cadres juridiques sur les crypto-actifs et les MNBC. L’objectif est de s’assurer que la modernisation ne compromette pas la stabilité monétaire ni la parité fixe du Franc CFA avec l’Euro.

VIII. Prospective 2026-2030 : vers l’avènement de l’OHADA 3.0

8.1 Vers un Acte uniforme sur le Commerce Numérique et les Smart Contracts

Le consensus doctrinal et les réalités du terrain plaident pour la création d’un nouvel Acte uniforme dédié spécifiquement aux technologies émergentes. Cet instrument permettrait de :

- Définir légalement le smart contract et ses conditions de validité

- Consacrer la signature cryptographique et l’horodatage blockchain

- Établir le régime de responsabilité des PSAN et des fournisseurs d’oracles

- Proposer des mécanismes de résolution des litiges “on-chain” compatibles avec l’arbitrage OHADA

8.2 L’impératif de formation et de renforcement des capacités

La réussite de cette transition repose sur l’humain. Les magistrats, avocats et juristes d’entreprise de la zone CEMAC doivent être formés aux spécificités de la blockchain. L’ERSUMA (École Régionale Supérieure de la Magistrature) joue un rôle central dans cette montée en compétence.

Conclusion : Saisir l’opportunité sans subir la dépendance

Le passage de l’Acte uniforme OHADA à l’Acte algorithmique en zone CEMAC constitue une opportunité majeure de modernisation économique. L’étude met en lumière les points clés suivants :

- Compatibilité juridique : Le droit OHADA actuel offre déjà un socle minimal pour la reconnaissance des smart contracts, mais une clarification législative est nécessaire

- Exécution forcée : L’automatisation des obligations réduit les risques d’impayés mais impose de repenser les procédures de saisie pour inclure les actifs numériques

- Régulation robuste : Les nouvelles instructions de la COSUMAF et les projets de la BEAC pour 2026 créent un cadre de confiance nécessaire

- Intégration continentale : L’alignement sur le Protocole de la ZLECAf est indispensable pour faire de la CEMAC un carrefour du commerce numérique africain

- Souveraineté et Inclusion : Le projet de MNBC de la BEAC est le chaînon manquant pour offrir une monnaie programmable sûre

Chez GSF Consulting International, notre approche repose sur l’Audit de Souveraineté Algorithmique™ : avant de déployer un smart contract, nous aidons les entreprises à cartographier leurs flux de données sensibles, identifier les risques réglementaires, et choisir des solutions alignées sur les standards OHADA/CEMAC.

Le smart contract souverain ne sera viable que s’il est construit par des Africains, sur des infrastructures africaines, hébergé sur le sol africain. Le reste n’est que délégation de souveraineté déguisée en innovation.

Sources et références

- COSUMAF, Instruction n° 46-25 du 15 décembre 2025 relative à l’agrément des dirigeants, 2025

- BEAC-FMI, Séminaire stratégique sur la MNBC et la régulation des crypto-actifs, Yaoundé, février 2026

- African Union, Protocole sur le Commerce Numérique de la ZLECAf et ses huit annexes, février 2025

- GIMAC, Rapport d’activité 2024 : 625 milliards FCFA de transactions, 2025

- Université de Dschang, Mémoire Master sur la saisissabilité de la crypto-monnaie en droit OHADA, juillet 2025

- Village de la Justice, Smart contracts et droit OHADA : vers une adaptation du droit des affaires africain, janvier 2026

- OHADA.com, Doctorat sur le virtuel et le droit des affaires OHADA, décembre 2024

- Droit Médias Finance, CEMAC : La COSUMAF rappelle le nouveau régime d’agrément, février 2026

À propos de l’auteur

Gilles Feliho est Directeur de GSF Consulting International, cabinet spécialisé dans l’alliance du droit OHADA/UEMOA et de l’intelligence artificielle. Depuis plus de 20 ans, il accompagne les grandes institutions de l’espace francophone dans la sécurisation de leurs processus juridiques critiques.

📩 Contactez-nous pour un audit de souveraineté algorithmique de vos projets blockchain : gilles.feliho@gsfconsultinginternational.com