De la RegTech à la “SupTech” : Quand les Régulateurs Africains deviennent Clients de la Compliance

Dans l’architecture financière mondiale, la technologie a longtemps été l’apanage des assujettis pour répondre aux exigences réglementaires (RegTech). Cependant, en 2026, nous assistons à un basculement de paradigme au sein de la zone OHADA et plus largement sur le continent : les régulateurs eux-mêmes — Banques Centrales et Commissions Bancaires — se transforment en clients de l’innovation technologique.

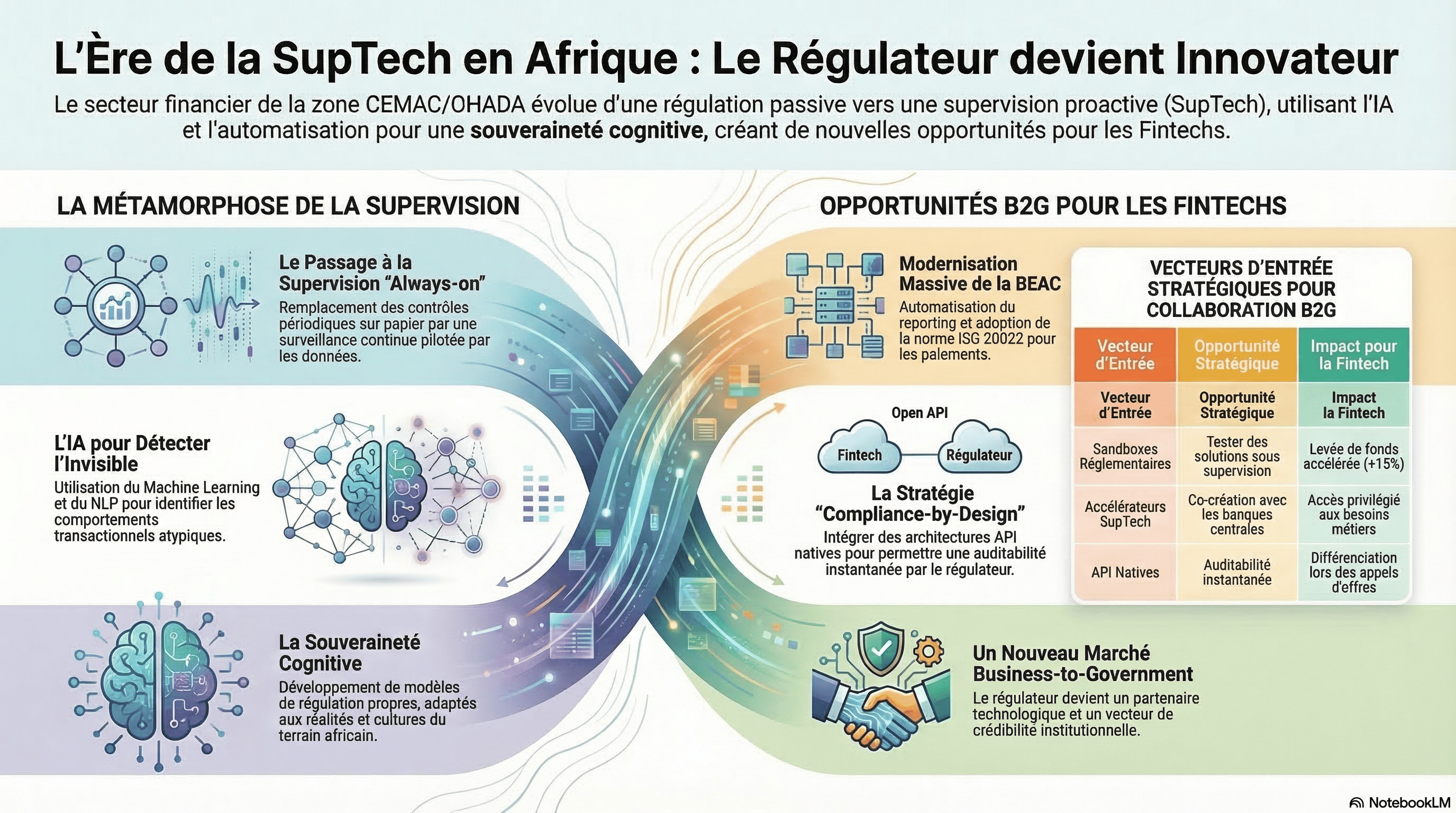

Ce passage à la SupTech (Supervisory Technology) marque la fin d’une supervision réactive et statique au profit d’une surveillance préventive, agile et pilotée par la donnée. Pour GSF Consulting International, cette mutation est le garant d’une souveraineté cognitive où le régulateur n’est plus un simple observateur des flux, mais l’architecte de la confiance numérique.

L’œil de l’expert

« Alors que la Banque de France appelle à une supervision financière “augmentée” pour répondre aux cyber-risques et à la numérisation (Discours de l’ACPR, 2025), l’espace OHADA doit saisir cette opportunité pour sauter l’étape du papier et passer directement à la SupTech Native. C’est le cœur de notre mission chez GSF Consulting. »

[cite : 1.1, 1.3]

Source : Banque de France

Niveau 1 – Intérêt : Télécharger l’étude stratégique

Ce document stratégique est réservé aux décideurs en Fintech, Compliance et institutions financières (dirigeants, responsables conformité, DSI).

📥 Télécharger l’étude complète (PDF réservé aux décideurs)

La Genèse du virage SupTech en zone CEMAC : Le cas BEAC/COBAC

Le secteur financier de la CEMAC traverse une phase de modernisation profonde sous l’impulsion de la Banque des États de l’Afrique Centrale (BEAC). Ce mouvement ne se limite pas à la mise en conformité des banques, mais s’inscrit dans une stratégie globale de renforcement des capacités institutionnelles.

Le Projet de Renforcement des Institutions Financières Régionales (P161368)

Soutenu par la Banque Mondiale, ce projet illustre parfaitement la posture de “client” du régulateur. Il vise spécifiquement à renforcer la capacité de la BEAC et de la COBAC à mettre en œuvre leurs mandats dans les domaines de la stabilité, de l’inclusion et de l’intégrité financière. Les investissements portent sur :

- L’automatisation du reporting : La mise en place de bases de données (BDEFM) et d’indices de conformité (ICAE) pour une exploitation en temps réel.

- Modernisation des infrastructures de paiement : L’acquisition de nouveaux systèmes comme SYSTAC 2 et SYGMA, intégrant la norme ISO 20022 pour fluidifier les transactions transfrontalières.

- Surveillance de la microfinance : Le déploiement d’un système de supervision régionale dédié aux établissements de microfinance, souvent points de vulnérabilité pour les flux financiers illicites (FFI).

La COBAC encourage désormais activement les institutions à adopter des outils de surveillance basés sur des API et du reporting numérique, signalant sa volonté de ne plus traiter des dossiers “papier”, mais des flux de données exploitables.

Le “Mur du Legacy” : Un Frein Majeur à l’Adoption Immédiate

Si l’ambition des régulateurs est claire, la réalité technique des banques locales constitue un défi d’interopérabilité critique. L’adoption de la norme ISO 20022 et des API natives se heurte frontalement aux anciens systèmes informatiques (“Legacy”).

Les Défis de l’ISO 20022 et de la Donnée Structurée

L’Instruction N°001/GR/2025 de la BEAC impose l’usage de formats de messages riches et structurés. Cependant, de nombreuses banques locales opèrent sur des cœurs de métier (Core Banking) monolithiques conçus il y a plusieurs décennies, incapables de traiter nativement ces données granulaires sans transformations lourdes.

- Risque de troncature de données : Lors de la conversion de messages ISO 20022 vers d’anciens formats SWIFT MT, des informations cruciales pour la conformité peuvent être perdues, faussant les algorithmes de surveillance de la SupTech.

- Délai d’implémentation : Environ 77% des banques mondiales estiment que les exigences réglementaires dépassent désormais leurs capacités de modernisation. Ce chiffre est exacerbé sur le continent où la maintenance du Legacy peut consommer jusqu’à 75% des budgets IT.

L’Interopérabilité via les API : La Solution et son Piège

Bien que les API natives soient présentées comme le pont vers la SupTech, leur intégration sur des systèmes batch (traitement par lots) reste complexe. Sans une couche de middleware performante ou une stratégie de “Shadow Core”, les flux de données transmis aux régulateurs risquent d’être asynchrones, empêchant de facto une supervision “Always-on” efficace.

SupTech et IA : Détecter l’invisible pour protéger la Souveraineté

L’enjeu majeur de la SupTech réside dans sa capacité à traiter des volumes massifs de données pour identifier les risques systémiques et les menaces cyber.

L’œil de l’expert – Cambridge SupTech Lab (SupTech Week 2024)

« Fraud is borderless, and Africa is experiencing a surge in cyber fraud cases. Regulators need AI-driven real-time monitoring tools to keep pace with evolving threats. »

– Grace Mathebula, Alliance for Innovative Regulation

Source : Cambridge SupTech Lab – Africa’s SupTech Trajectory

Selon le rapport State of SupTech 2024 du Cambridge SupTech Lab, 60 % des autorités financières subsahariennes disposent déjà d’au moins une application SupTech opérationnelle (principalement de génération 1G/2G avec reporting statique), mais seulement 40 % ont une feuille de route active. Les 35 % restants n’ont encore aucune stratégie structurée. Cette réalité renforce l’urgence pour la zone OHADA : passer directement à une SupTech Native, pilotée par l’IA et la supervision always-on.

De la surveillance périodique à l’Always-on Supervision

L’architecture SupTech moderne repose sur le passage d’examens périodiques à une supervision continue. Grâce à l’IA et au Machine Learning, le régulateur peut :

- Identifier les “outliers” : Détecter automatiquement les établissements dont les ratios de liquidité ou les comportements transactionnels dévient de la norme.

- Lutter contre les FFI : Utiliser le traitement du langage naturel (NLP) pour analyser les déclarations de soupçon (STR) et les croiser avec les listes de sanctions.

- Anticiper les crises : Réaliser des stress-tests automatisés, intégrant des données hétérogènes (y compris climatiques) pour évaluer la résilience du secteur.

Cette capacité à produire ses propres référentiels d’intelligence est le cœur de la souveraineté cognitive. Elle évite que les décisions de régulation ne soient dictées par des modèles conçus ailleurs, déconnectés des réalités du terrain africain.

Stratégie Go-to-Market Régulateurs : Le Pivot B2G

Pour une Fintech en zone CEMAC/UEMOA, s’adresser à la BEAC ou à la COBAC ne relève plus de la simple demande d’agrément. Il s’agit de proposer une brique technologique qui résout un problème régalien.

1. L’Audit de la “Douleur” du Régulateur (The Pain Points)

Avant de présenter une solution, la Fintech doit démontrer qu’elle comprend les défis critiques, notamment ceux du projet P161368 :

- L’infobésité réglementaire : Les régulateurs croulent sous des rapports PDF inexploitables alors qu’ils visent l’automatisation du reporting.

- Le risque de “Shadow Banking” : La difficulté à tracer les flux hors-système bancaire classique, particulièrement dans la microfinance et le mobile money.

- L’obsolescence des systèmes Legacy : Le passage critique à l’ISO 20022 qui crée des goulots d’étranglement techniques chez les assujettis.

2. Les 3 Piliers du Pitch Deck “SupTech Ready”

| Pilier | Argument de Vente (Value Prop) | Preuve Technique |

|---|---|---|

| Auditabilité Native | “Notre solution n’attend pas la fin du mois pour rapporter ; elle est transparente par design.” | API “Read-only” dédiée au superviseur. |

| Souveraineté des Données | “Vos données de supervision restent sur le sol national, à l’abri des Patriot Acts étrangers.” | Hébergement sur Cloud Souverain local (ex: ST Digital, Orange). |

| Intelligence de Terrain | “Nos algorithmes de Machine Learning sont entraînés sur les comportements réels des agents économiques locaux.” | Modèles de NLP adaptés aux terminologies financières régionales. |

3. Le Vecteur d’Entrée : La “Sandbox” comme Preuve de Concept (PoC)

Le pitch ne doit pas viser un contrat immédiat de 10 ans, mais une entrée en Sandbox Réglementaire. L’entrée en sandbox peut augmenter la probabilité de levée de fonds de 50%.

Conseil GSF : Présentez votre solution comme un moyen pour le régulateur de tester de nouvelles règles de gestion des risques sans déstabiliser le système financier global.

Niveau 2 – Intention : Demander un diagnostic personnalisé

Nous analysons votre maturité SupTech et vous proposons un plan d’action concret pour approcher les régulateurs (BEAC/COBAC).

🔍 Demander mon diagnostic gratuit (prospect chaud)

Circonstances Imprévues : Le Thème de l’Interpénétration Technique

Risque : La “SupTech” crée une dépendance technologique du régulateur envers des acteurs privés (Fintechs).

- Implication GSF : Pour éliminer cette circonstance imprévue, la Fintech doit inclure dans son offre un volet de Transfert de Compétences et garantir la réversibilité des données. Le régulateur doit rester maître de son algorithme de décision pour préserver son autonomie institutionnelle.

Conclusion : Vers une régulation agile et prédictive

Le passage à la SupTech n’est pas qu’une simple mise à jour logicielle ; c’est un changement de philosophie. Si les freins liés à l’obsolescence des systèmes bancaires locaux sont réels, ils créent paradoxalement une demande urgente pour des solutions d’interopérabilité et de modernisation.

GSF Consulting International accompagne cette transformation en reliant profondeur réglementaire et vision technologique. L’avenir appartient aux acteurs qui sauront faire de la conformité non plus un coût, mais une donnée stratégique partagée entre le régulateur et l’innovateur.

Pour aller plus loin

Niveau 3 – Engagement : S’inscrire au Webinaire exclusif

Places limitées à 20 participants – Session interactive avec Gilles Sixte Feliho (avril 2026).