Fintech UEMOA 2028 : Pourquoi les acteurs “AI-Ready” capteront 40% du marché

| **Niveau : Expert-Stratège | Zone : UEMOA / Afrique** |

Les fintechs de l’Union Monétaire Ouest Africaine (UEMOA) qui industrialisent l’Intelligence Artificielle (IA) entre 2024 et 2026 ne se contentent pas de suivre une mode technologique. Elles construisent un avantage compétitif structurel qui leur permettra de capter 35 à 45% des revenus du secteur d’ici 2028.

Dans un écosystème où la conformité se durcit (Instruction 001-01-2024) et où l’interopérabilité devient la norme, l’IA est le seul levier capable d’absorber la complexité tout en maintenant une rentabilité élevée.

1. La base transactionnelle : Un gisement de données inexploité

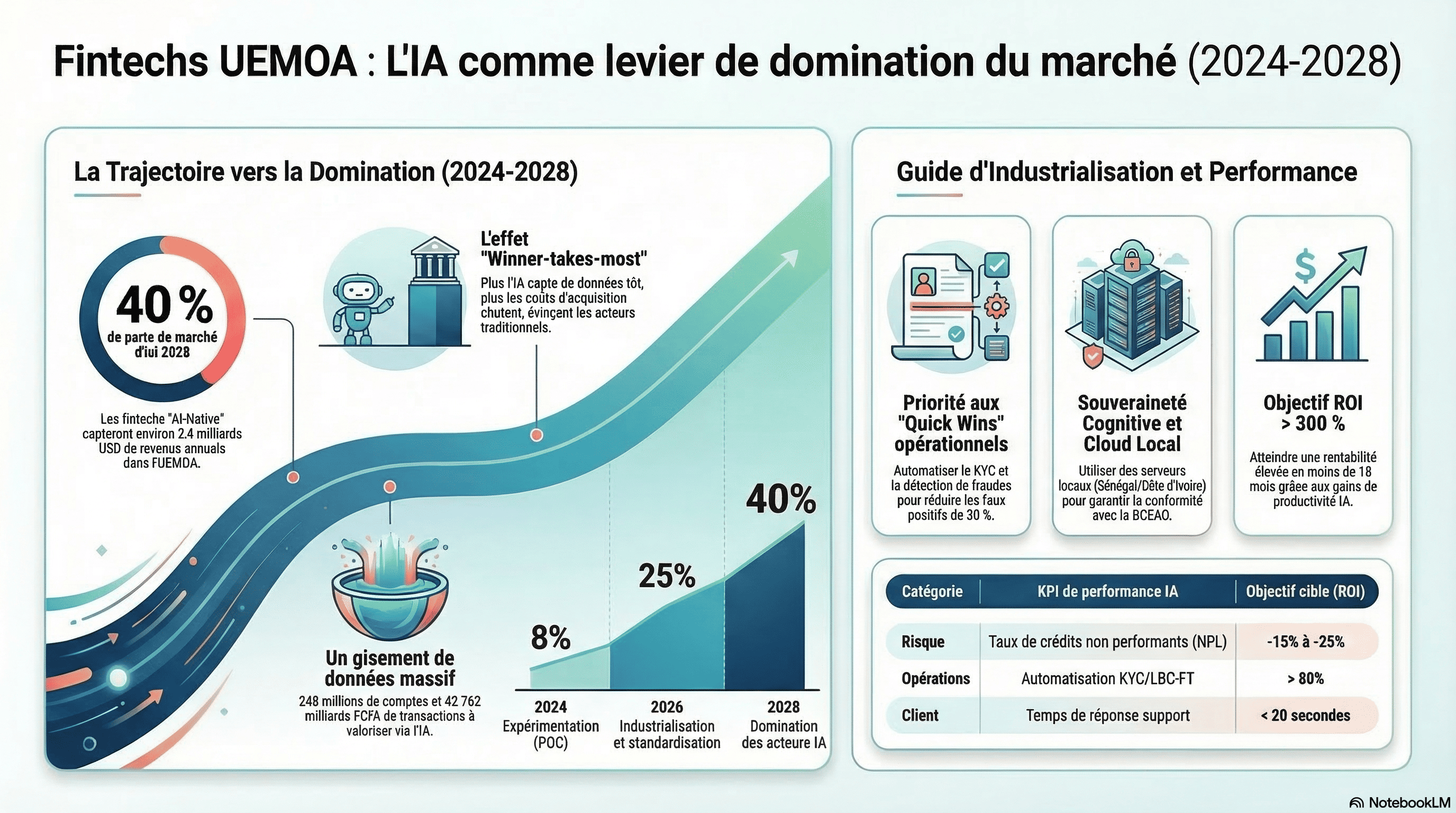

Le point de départ est massif. Selon les projections de McKinsey, les revenus fintech africains passeront de 10 milliards USD en 2023 à 47 milliards USD en 2028 (soit une multiplication par 4,7).

Dans l’UEMOA, cette dynamique est portée par une base transactionnelle déjà digitalisée, comme le confirme le rapport annuel de la BCEAO :

- 248 millions de comptes de monnaie électronique recensés en 2024.

- 42 762 milliards de FCFA de transactions (+31% en valeur par rapport à 2023).

- Un taux d’inclusion financière qui a doublé en dix ans pour atteindre 74% en 2025.

Le paradoxe ? Cette masse de données est aujourd’hui “dormante”. Les acteurs qui sauront utiliser l’IA pour le scoring de crédit sur données alternatives, la personnalisation des offres et la lutte automatisée contre la fraude (LBC/FT) transformeront ce flux passif en un moteur de croissance exponentielle.

2. Le scénario de projection : Vers les 40% de parts de marché

Avec un marché fintech UEMOA estimé à environ 6 milliards USD de revenus annuels en 2028 (soit 12-15% du marché continental), la captation de 40% des revenus par les fintechs “AI-Native” représente une opportunité de 2,4 milliards USD.

Courbe d’adoption logistique (S-Curve) de l’IA dans l’UEMOA

On peut modéliser la montée en puissance des fintechs intégrant l’IA selon une courbe en “S”, avec un point de bascule critique en 2026.

| Année | Part de marché estimée (% revenus) | État de maturité |

|---|---|---|

| 2024 | 8% | Expérimentation (POC) |

| 2025 | 15% | Adoption précoce (First movers) |

| 2026 | 25% | Industrialisation et standardisation |

| 2027 | 33% | Basculement du marché |

| 2028 | 40% | Domination des acteurs IA |

Ce basculement s’explique par l’effet “Winner-takes-most” : les modèles d’IA s’améliorent avec le volume de données. Plus une fintech capte de clients tôt, plus son scoring devient précis, plus ses coûts d’acquisition chutent, et plus elle évince les acteurs traditionnels incapables de tarifer le risque aussi finement.

3. Aspect Pratico-Pratique : Le Guide d’Industrialisation 2026

Pour atteindre cet objectif, l’expérimentation isolée (le “gadget” marketing) doit laisser place à l’industrialisation. En 2026, la discipline prend le pas sur l’enthousiasme.

Étape 1 : Cartographie des “Quick Wins” (Rendement immédiat)

Ne cherchez pas à “tout automatiser”. Identifiez les tâches répétitives qui consomment 3 à 5 heures par semaine à vos équipes et ne requièrent pas de jugement humain irremplaçable.

- Cas d’usage prioritaire : L’extraction automatique de données KYC et la détection d’anomalies transactionnelles en temps réel pour réduire les faux positifs de 30%.

Étape 2 : Déploiement d’une architecture de “Souveraineté Cognitive”

En 2026, la question n’est plus seulement “où sont les serveurs”, mais “sous quelle loi opère l’IA”.

- Action : Privilégiez les fournisseurs de Cloud Souverain Africain (data centers locaux au Sénégal et en Côte d’Ivoire) pour garantir que les données financières restent sur le sol de l’Union, en conformité avec les exigences de la BCEAO.

- Vigilance : Auditez vos contrats cloud pour vous assurer qu’aucun modèle étranger ne se réapproprie vos données métier (“Data Ownership”).

Étape 3 : Mise en place du “Tableau de Bord IA”

Une stratégie IA sans KPIs est une dépense, pas un investissement. Pour justifier l’alpha généré, suivez ces métriques éprouvées :

| Catégorie | KPI de performance IA | Objectif cible (ROI) |

|---|---|---|

| Risque | Réduction du taux de NPL (crédits non performants) | -15% à -25% |

| Opérations | Part des processus KYC/LBC-FT automatisés | 80% |

| Finance | ROI des projets IA (productivité + coûts évités) | 300% (en < 18 mois) |

| Client | Temps moyen de réponse support (IA agentive) | < 20 secondes |

4. IA et Régulation : Le levier RegTech indispensable

L’industrialisation de l’IA en 2026 est indissociable de la conformité à l’Instruction N°001-01-2024 de la BCEAO. Les fintechs qui échoueront seront celles qui verront la régulation comme un frein, alors qu’elle est un standard industriel.

- IA Agentive et Reporting : Utilisez des agents IA pour automatiser la génération des canevas de reporting pour la Commission Bancaire. Cela réduit les erreurs de saisie et garantit une réconciliation mensuelle parfaite avec le Dépositaire Central (DC/BR).

- Conformité PI-SPI : L’IA est indispensable pour gérer l’irrévocabilité des transactions sur la Plateforme Interopérable du Système de Paiement Instantané (PI-SPI), en détectant les fraudes en moins de 10 secondes (avant le dénouement).

5. Conclusion : 2026, l’année du réalisme technologique

En Afrique, l’IA peut générer 1 500 milliards de dollars de PIB supplémentaire d’ici 2030. Pour les fintechs de l’UEMOA, 2026 marque la fin de la “démo” et le début de l’exécution contractuelle.

Celles qui sauront conjuguer souveraineté cognitive (maîtrise de leurs algorithmes), infrastructure locale (Cloud Africain) et conformité automatisée (RegTech) ne se contenteront pas de survivre à la purge réglementaire actuelle : elles définiront les nouveaux standards du marché financier régional.

L’IA n’est plus une option, c’est le système d’exploitation de la finance de demain. Ignorer ce virage en 2026, c’est accepter de devenir invisible d’ici 2028.

📊 Accédez à l’étude complète & Modèle de Projection

Téléchargez le “White Paper” exclusif : Modèle quantitatif 2024-2030, segmentation par verticales (Paiement, Crédit, Insurtech) et analyse détaillée des facteurs clés de succès UEMOA. Ce document stratégique est réservé aux décideurs du secteur financier.

🚀 Diagnostic “AI-Readiness” pour Fintechs UEMOA

Évaluez la maturité de votre infrastructure data et identifiez les cas d’usage IA à ROI rapide (< 18 mois) pour votre structure. Notre équipe d’experts BCEAO vous accompagne dans cette transformation décisive.

💡 Webinaire Exclusif : “Industrialiser l’IA en 2026”

Rejoignez les décideurs fintech de la zone UEMOA pour une session stratégique de 45 minutes. Date : prochaine session le [DATE À DÉFINIR]. Places limitées à 20 participants pour garantir des échanges de qualité.

Sources et Références

- Instruction N°001-01-2024 BCEAO - Services de Paiement UMOA. Lien BCEAO

- AMF-UMOA - Instruction N°81 relative à l’inscription en compte des clients finals. Lien DCBR UEMOA

- McKinsey & Company - Fintech in Africa: The $47 Billion Boom by 2028.

- BCEAO - Rapport annuel sur les services financiers numériques dans l’UEMOA - 2024.

- KPMG - African financial sector bets big on AI (CEO Outlook 2025).

- Union Africaine - Stratégie Continentale sur l’Intelligence Artificielle.

Gilles Sixte Feliho, fondateur GSF Consulting International. Expert en stratégie fintech, conformité BCEAO et transformation digitale dans la zone UEMOA.

GSF Consulting International — Stratégie Fintech & Intelligence Artificielle en Afrique de l’Ouest.